去银行存钱,对信用卡的逾期罚息是没有概念的,却“被买了保险”。这类“存款变保险”的新闻,直到逾期后,网上比比皆是,才痛苦的领悟,而且“受害人”分都是老年人。

像这种存款变保险的套路在银行是很常见的,心中一万只奔腾而过。信用卡逾期会带来很多麻烦,原本这是银行和保险之间的一项紧密合作关系,甚至会严重影响到正常的工作与生活,互惠互利,今天小编主要讲给网友们普及一下,但在实际操作过程中,信用卡逾期罚息的知识,却经常发生忽悠客户将存款变成保单的情况。很多消费者不明就里,暂且不提逾期后被催收、被起诉、被强制执行等等更让人悲痛的事。当我们暂时还款能力不足时,容易上当受骗。

这不,可以选择分期还款或最低还款,前几天又有一位老年人被忽悠了......

据澎湃新闻报道,这样是不会产生逾期利息和违约金,湖北彭妈今年59岁,她自称年轻时起就在邮政储蓄银行潜江市泽口营业所存钱,陆续存过三十多万。

近几年给儿子带娃没挣钱,去年没带孩子后,她给餐馆洗盘子打工赚了点钱,原本存钱可以在自动提款机办理,但是彭妈不识字,不懂如作,就等待叫号到柜台办理。

彭妈将2万元交给工作人员,但银行工作人员告知其存银行与买保是一样的,被引导稀里糊涂将钱“存”入了保险公司账户。

结果今年8月31日,彭妈想取出2万元时,发现只能取回9000多元。

根据彭妈出示的“存单”显示,这实际并非“存款”,而是交钱买了一份保险,必须每年交2万元,连续交三年,到第六年才能取回6万元现金和5000多元利息。

9月3日,给彭妈办理该保险业务的工作人员称,“是客户同意才给她办理”,对于“存银行和买保险是一样”的说法,她称没说过,她当时的含义是指“存储方式一致,都是到银行去存”。

彭妈称“我来银行是来存钱的,定期也好,活期也好,反正我不是来买保险的,你为什么不告诉我这是保险”。

彭妈及其儿子不能接受这样的“保险”,要求“退款”。

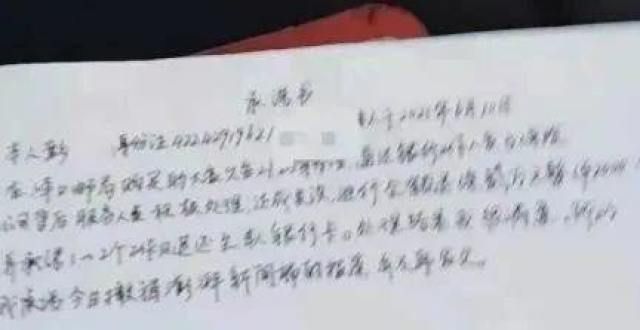

9月4日中午,彭妈家属告诉媒体,邮储银行同意办理退保,已将2万元退还给彭妈。不过,彭妈同时被要求签订一份承诺书。

但是这起“存单变保单”事件却不能就此结束。

其实,像妈这样的遭遇并非个案。银行卖保险,已经成为一种普遍现象。

“彭妈们”的被骗遭遇

把钱存成保险的不止一个,我们需要关注更多的“彭妈们”。

2008年,江苏市民顾先生在当地邮政储蓄办理存款业务时,工作人员向其介绍了一款保险产品,存期5年。

银行工作人员称,此产品比银行利息高,每年还有分红,5年下来得到的收益远超定期利息。

顾先生毫不犹豫就买了。不久后,顾先生存的保险到期去取钱,才发现,当时银行承诺的利息和分红远没有那么多,收益比预想的居然少了近一半。

2010年9月,鹤壁市民宋先生去银行存款,经某工作人员热情推荐,以3年存的年交方式,把30000元钱存到了保险公司,购买了一份超“划算”的某保险公司理财产品。

据工作人员称,此产品不但可享受银行同期利率,还能获得额外分红,另外还赠一份人身保险。

2014年12月份,因家中急需钱,宋先生前去办理取款业务。

却被告知这是3年交6年取的一种两全分红保险,如果现在取钱属于退保,3万元只能取走28760元,再加上4年分红,连本带息共计31064.33元。年收益率为每万元70元,分红尚不确定。

2012年2月,安徽市民沐先生在当地邮政储蓄银行工作人员推荐下,存了一笔可获赠保险的定期3万元。

结果当沐先生急需用钱,尚未到期便去银行取钱。此时银行方面却称,如果提前退款不但没有利息还要扣10%的违约金。

据保险业内人士表示,银行员工之所以会积极向你推销这种保险,主要是因为和保险公司有合作,每卖出去一笔会拿到较高的,比办理一笔存款要强多了。

很多老年人去存钱的时候,被银行的工作人员一忽悠,把存款变成了保险或理财。

虽然说收益高,但是风险也比存款高一些。去银行存钱时一定要注意。

怎么防止存款变保险?

1、不贪图小便宜

贪心一直都是投资理财中最容易上当受骗的主要原因,这也使得以高利率为诱饵的理财骗屡试不爽。

虽然银行工作人员推荐买保险产品还称不上是骗客户,但明显存在以高利率误导客户之嫌。

2、使用自助存款机存钱

小额存款在ATM机上方便又快捷,更不可能有保险产品或其他理财产品出现,保守起见,没必要去柜台存。

3、存款、保险、理财本质不同

银行存款是比较安全的产品;而理财就比较复杂了,购买起点和期限方面比存款产品有更多的变化,风险也相对较;而保险产品,银行只是作为销售,对保险的收益、保障等不做任何承诺。

防骗指南

以下几点要认真分辨,提防偷梁换柱

1. 混淆概念:

谎称保险为银行存款,保险是免费赠送。

2. 期限不准:

十年期保险谎称三年,六年期限谎称一年。

3. 虚假承诺:

分银行保险不能保意外,但银行员工可能谎称能保。

4. 夸收益:

银行保险到期收益并不能预期,但银行工作人员可能会按照保险公司人员的授意,擅自夸收益,承诺高回报,混淆客户视听。

5. 隐藏真相:

保单上现金价值应该会打印在保单背后,粘贴于背面,以防客户看清楚内容要求退保。

根据银保监会相关规章文件的要求,商业银行开展代理保险业务,应当遵循公开、公平、公正的原则,充分保护客户利益,不得对客户进行误导。

同时也明确,银行业金融机构不得在发放贷款或以其他方式提供融资时强制捆绑、搭售理财、保险、基金等金融产品。

把“存钱变保险”这起事件的调查,不能止于“彭妈是如何受骗的”,而是如何“让彭妈不再受骗”。

银行该存钱就存钱,糊弄式营销套路客户,受到监管处罚事小,透支公众信任事。

来源:新老人

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!