来源:金融杂志

四十多年来,经济快速发展,高净值人群规模涌现。随着“创一代”年龄的增长,未来10~20年,将迎来史上最规模的私人财富代际传承。如何将财富传承下去,传承得更平稳、更久远,是财富管理长期面临的重任务。家族信托具有家族财富整体传承的法律架构、广阔的运用空间,假以时日,必将放光彩。

一、成功传承财富的两基石

财富传承是一件非常具有挑战的事情。古今中外,“富不过三代”的魔咒,几乎是财富家族难以逃避的“归宿”。多少显赫一时的家族,在时间的洪流下,销声匿迹,湮没无闻。据统计,在美国,家族企业在第二代能够存在的只有30%,到第三代能够存在的只有14%,到四代及以后依然存在的只剩3%。财富传承之所以如此困难,主要有法则在起作用。一是自然法则。从发生、发展到停滞、衰败是事物发展的自然法则。一个家族如果没有持续而卓有成效的管理,原始的自然法则就会发生作用,某代人的强盛可能恰恰预示着下一代的衰落。二是行为法则。对于含着“金钥匙”出生的富裕家族后代,财富对其行为的正向激励远比普通家庭要弱得多,如果不加以精心培育,很容易掉入坐享其成的人性泥沼之中。三是社会法则。对于不劳而获、靠继承祖辈财富的寄生阶层,社会普遍持否认态度。这反映在法律上,就是许多均开征赠与税和遗产税来避免阶层固化,税率可达50%甚至70%。我国目前虽然还没有开征赠与税和遗产税,但从社会公平的角度,未来开征应该是概率事件。

虽然绝多数家族财富在历史的长河中都如“过眼”转瞬即逝,但是,仍然有不少财富家族成功打破了“富不过三代”的魔咒。不同文化背景的不同均不乏这样的例子。研究表明,家族财富传承成功,是富有远见的精心规划和积极管理的结果。其中,构建和持续维护作为一个整体存在的家族,是成功传承的基本前提。而要具备这一前提,起决定性作用的是打造两基石。一是从“财”的角度构建家族共同财富。对于绝多数人来说,将财富向后代分配与传递是人性的最自然流露。而要想实现财富传承,需要将个人财富转变为家族共同拥有的财富。正是这种共同的财产利益,使得原来松散的家族成员有了紧密连接的纽带,也使得家族具备了整体发展的物质基础。二是从“人”的角度实施家族治理。成功的财富传承必须要坚持以人为本,将家族财富管理的重心从“管财”转移到“管人”上来。为此,必须构建实施家族治理,推动每一代家族成员都对家族财富增长积极贡献力量。

二、家族信托的基石作用

构建现代意义上的家族整体,从“财”的角度需要构建家族共同拥有财富的所有权架构。这个架构必须满足三个条件:一是在法律上有能够明确代表家族拥有共同财富的所有权主体;二是在法律上有能够保障家族世代成员分享家族共同财富的利益安排;三是在法律上能够保障家族共同财富的所有权主体和利益安排可持续存在。

在现有法律框架下,财产管理与转移的工具很多,如法定继承、遗嘱、生前赠与、信托、保险等。但赠与、继承等传统的财富分配工具往往无法满足上述条件,而信托能够同时满足上述三个条件。

首先,家族信托构建了家族共同财富的所有权机制。根据权利与利益相分离原则,委托人原先个人所有、个人受益的财富在进入家族信托后,便转化为了使家族整体受益的共同财富。借助于信托财产的独立性,该财产将作为一个整体保留在家族之中,今后委托人、受托人、受益人发生离婚、继承、债务等情况均不会造成财产被个别分割、分配或清偿。

其次,家族信托构建了家族共享利益的分配机制。信托的运用非常灵活,具有极的想象空间。只要信托目的不违法,委托人既可以将信托利益授予当前家族成员,也可以授予未来家族成员,而且信托利益的分配内容、分配标准和分配条件也完全由委托人自由设定。这从法律上保障了世代家族成员可共享家族财富。

最后,家族信托构建了财富传承的稳定机制。信托合法设立后,不因委托人、受托人、受益人等任何一方去世、破产而受到影响。除非法律对信托期限有明确限制,否则可以设立无限期的家族信托。欧美一些著名的财富家族早在百年前就设立了家族信托,其子孙后代至今可以从家族信托中获益。

家族信托能够帮助家族构建共同财富的所有权机制与共享利益的分配机制,并且有相应的法律架构确保其稳定实现,因此,家族信托将原本松散的家族成员紧密联系在一起,并为家族的整体发展奠定了必备的物质基础,是家族财富传承当之无愧的“基石”。

三、家族信托的理想治理模式

家族信托的财富传承功能,并不是搭建一个法律架构就能自然实现的,通常依赖于顶层规划设计、受托人选择以及家族治理机制的协同等。以受托人的选择为例,受托人是信托财产的法律所有人,负责信托财产的管理、运用、处分及利益分配等各类事务,如果受托人监守自盗、以权谋私、消极怠工,势必导致信托目的落空。这样的事例屡见不鲜。与此同时,家族与受托人之间要想建立深度信任关系也并不容易。

为了解决信任问题,维持家族对资产的控制,防止家族信息泄露,境外许多家族倾向于组建“私人信托公司”(Private Trust Company,PTC),由其担任自身家族信托的受托人。私人信托公司与普通公司的区别在于,其的主要目的或宗旨是担任某个或数个特定信托的受托人。私人信托公司通过搭建一个综合管理平台,将家族旗下各种交叉持有的资产进行整合,同时在以家族成员及外专业人员组成的私人信托公司董事会的管理下,构建起兼具控制权、专业性、可持续性、弹性的资产保护顶层结构,加之其具有更高的信息保密性和执行效率,因此,在离岸信托中得到了非常广泛的运用。

不过,私人信托公司也存在明显的限,那就是需要较高的管理成本。私人信托公司高程度的个性化服务和深层次的私人定制,意味着其将花费更高的成本,如高薪聘请法律、税务、审计、保险、管理等方面的专业人才,以达到全方位、立体化地为委托人家族、企业提供贴身服务。因此,私人信托公司通常适合于财富体量较的超高净值家族,海外的一般门槛是需要管理的家族财产在5亿美元以上。对于财富体量比较小的家族来说,设立私人信托公司是很不划算的。

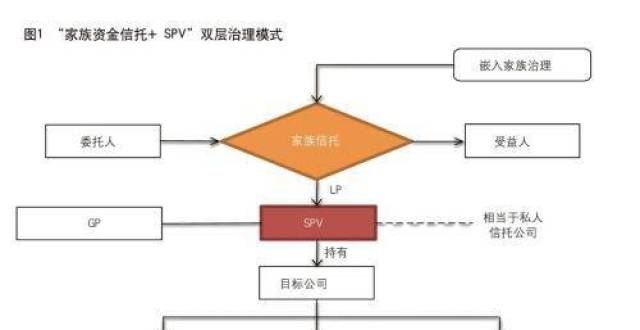

四、家族信托的双层治理模式

从法律上讲,私人信托公司模式在我国并无障碍。我国《信托法》规定了民事信托、营业信托及公益信托三种类型。理论上,除了持牌信托公司从事的营业信托外,一般的企业法人可以担任民事信托的受托人。因此,家族设立一家企业(相当于私人信托公司)来专门为家族提供受托人服务,理论上并非不可行。不过,这些年来,民事信托发展较为缓慢,配套的法律制度尚未出台。特别是由于对法律的理解不同,目前在实践中尚未设立此类公司。

在这种背景下,“家族资金信托+SPV(特殊目的实体)”的双层治理模式,可以实现家族对信托项下资产的自主介入及家族治理机制的延伸,与私人信托公司的模式有异曲同工之妙。具体而言,该模式具有以下特点。第一,信托受托人担任有限合伙企业的LP(有限合伙人),仅进行财务投资,对有限合伙企业持有的家族企业股权及其他家族资产本身不行使管理权,以最限度将实体企业的管理风险隔离在SPV层面,从而回避受托人的管理风险。第二,GP(一般合伙人)一般由委托人或其指定的自然人、有限公司担任。委托人及其家族可以通过GP、管理顾问或顾问的形式,深度参与有限合伙企业的管理,实现对实体企业及其他家族资产的实际控制和运营。第三,SPV下的实体企业,可以进行项目投资,也可以投资房地产、艺术品或者其他类型的资产。SPV及其项下的实体企业,构成了家族资产管理的整合平台。

由此可见,在家族信托的双层架构中,家族信托的受托人(信托公司)通常仅限于SPV的财务投资角色,并不参与对SPV本身及其下面持股企业的经营管理等具体事务。SPV的GP及其项下实体企业的管理层,通常都由委托人及其家族成员担任。换言之,家族信托架构下的家族财富均由委托人家族直接管控,这与私人信托公司的功能定位几乎完全一致。

因此,虽然我国并无私人信托公司的相关法律规定,在实践中专门创设私人信托公司来管理家族财产也面临一定的不确定性,但家族信托的双层架构安排,可以创造出实质上的私人信托公司架构,帮助家族介入家族企业并自主管控家族财富。这为希望享受家族信托功能但又不愿意彻底放弃管控权的家族(尤其是企业家),提供了一条两全其美的可行途径。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!

标签:家族信托