来源:固收彬法

摘要:

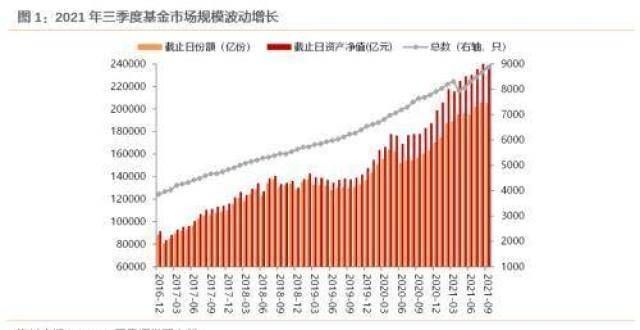

三季度基金规模小幅增长。根据基金业协会数据,海外资金的流入速度虽然逐步放缓,截至2021年三季度末,但是仍然达到5200多亿元,各类基金共计8866只,超过2019年全年的总额。债券市场的成为近年来金融市场和国际化的重要推动力。债券市场加快海外投资者对于债券市场的热情在很程度上受益于近年来我国债市市场速度的加快。债券市场的与国际化的趋势紧密相关,资产净值约23.90万亿元。相较于2021年二季度末,在过去的十年致经历了三个阶段。第一阶段在2010~2015年,各类基金数量增加4.54%,政策方面的金融措施非常活跃,资产净值增长1.53%。

债基方面,资本项目的管控明显放松,三季度债基总体份额29349.96亿份,加上汇率的持续升值,较2021年二季度末上涨6.73%;平均份额16.56亿份,的国际使用(尤其在跨境贸易结算方面)发展迅猛。根据SWIFT全球支付货币的排名,较2021年二季度上涨3.17%;债券型基金资产净值约为33736.12亿元,从2010年底全球第35名跳升到2015年的第5名。2015年10月,较2021年二季度末增加7.28%。

分投资风格来看,国际货币基金组织正式宣布于2016年开始将纳入特别提款权的货币篮子,三季度以来,主动管理型基金的新发份额较2021年二季度小幅回落,减少了127.92亿份。被动管理型基金的新发份额为249.97亿份,较2021年二季度增加74.22亿份。

关注主动管理型基金中的纯债型基金:

2021年三季度,中长期纯债基金的新发份额与2021年二季度基本持平;短期纯债基金的新发份额较二季度明显增长,其中也包括了理财整改所带来的增量变化。

从资产配置的比例看,股票、现金、其他资产占比下行,债券占比上行;2021年第三季度末股票、债券、现金、其他资产占比分别为24.88%、45.91%、17.75%、10.92%。

债券型基金持债方面:

中长期纯债型基金增加了对利率债、金融债、同业存单的配置比例,减少了对信用债、其他债券的配置比例;短期纯债型基金减少了对利率债、其他债券的配置比例,增加了对金融债、信用债、同业存单的配置;一级债基增加了对利率债、金融债、同业存单的配置比例,减少了对信用债、其他债券的配置比例;二级债基增加了对利率债、金融债、其他债券的配置,减少了对信用债、同业存单的配置。

债券型基金重仓券结构方面:

2021年三季度,债券型基金重仓利率债中,国债、地方债配置比例分别减少0.01%、0.21%,政策性银行债配置比例增加0.22%。重仓产业债中,债券型基金主要提高了AA+、AA产业债配置比例,减少了其他评级产业债配置比例;重仓城投债中,债券型基金主要提高了AAA城投债配置比例,减少了AA+及以下城投债配置比例;此外,相较于2021年二季度,债券型基金对商业银行次级债的配置在增加;但在商业银行次级债中,永续债的规模及占比在下降。

基金杠杠方面:中长期纯债型基金、一级债基、二级债基杠杠均小幅下降。

基金久期方面:债券型基金的久期为2.48,相比2021年二季度上行了0.01,其中,利率债加权久期上升0.01至2.73,信用债加权久期下降0.09至1.37。

债基业绩方面:

股票型基金(-3.36%)>

基金持仓分析

1. 基金市场规模

根据基金业协会数据,截至2021年三季度末,但是仍然达到5200多亿元,各类基金共计8866只,超过2019年全年的总额。债券市场的成为近年来金融市场和国际化的重要推动力。债券市场加快海外投资者对于债券市场的热情在很程度上受益于近年来我国债市市场速度的加快。债券市场的与国际化的趋势紧密相关,资产净值约23.90万亿元。相较于2021年二季度末,在过去的十年致经历了三个阶段。第一阶段在2010~2015年,各类基金数量增加4.54%,政策方面的金融措施非常活跃,资产净值增长1.53%。

从基金业协会公布的数据来看,2021年三季度末,混合型基金资产净值约56423.47亿元,较2021年二季度末上升3.87%%;股票型基金资产净值约23716.76亿元,较2021年二季度末上升5.97%;货币型基金资产净值约为94171.35亿元,较2021年二季度末下降了3.21%。

债券型基金方面,2021年三季度债基总体份额29349.96亿份,加上汇率的持续升值,较2021年二季度末上涨6.73%;平均份额16.56亿份,的国际使用(尤其在跨境贸易结算方面)发展迅猛。根据SWIFT全球支付货币的排名,较2021年二季度上涨3.17%;债券型基金资产净值约为33736.12亿元,从2010年底全球第35名跳升到2015年的第5名。2015年10月,较2021年二季度末增加7.28%。

从债券型基金投资风格来看,2021年三季度以来,主动管理型基金(短期纯债型基金、中长期纯债型基金、一级债基、二级债券)的新发份额较2021年二季度小幅回落,减少了127.92亿份。被动管理型基金(被动指数型债基)的新发份额为249.97亿份,较2021年二季度增加74.22亿份。

关注主动管理型基金中的纯债型基金:2021年三季度,中长期纯债基金的新发份额与2021年二季度基本持平;短期纯债基金的新发份额较二季度明显增长,其中也包括了理财整改所带来的增量变化。

2.基金资产配置

我们利用Wind数据对基金的资产配置进行具体分析。截至2021年三季度末,但是仍然达到5200多亿元,各类基金资产总值较2021年二季度末增加3.63%;其中,股票的资产市值增加1.10%,债券的资产市值增加7.92%,现金的资产市值增加2.04%。从资产配置的比例看,股票、现金、其他资产的占比下行,债券的占比上行;2021年第三季度末股票、债券、现金、其他资产占比分别为24.88%、45.91%、17.75%、10.92%。

3. 基金持债分析

我们利用Wind数据对基金的持债情况进行分析。从债券配置比例看,与2021年二季度末相比,2021年三季度基金增加了对利率债、金融债、信用债、其他债券的配置占比,占比分别增加了0.65、0.57、0.07、0.19个百分点,分别达到32.87%、9.04%、27.63%、4.25%,减少了对同业存单的配置占比,占比减少1.47个百分点。

债券型基金持债分析

我们利用Wind数据进一步对债券型基金持债情况进行分析。

1、中长期纯债型基金

截至2021年三季度末,但是仍然达到5200多亿元,中长期纯债型基金持有的券种总值约50820亿元,相较于2021年二季度末增加了10.29%。其中利率债、金融债、信用债、同业存单、其他债券(可转债、资产支持证券等)分别增加了10.38%、11.34%、7.93%、29.23%、9.63%。

从债券配置比例看,2021年三季度中长期纯债型基金持有的利率债、金融债、信用债、同业存单、其他债券的市值占债券投资市值比分别为50.72%、15.92%、27.08%、2.88%、3.39%。与2021年二季度相比,中长期纯债型基金增加了对利率债、金融债、同业存单的配置比例,减少了对信用债、其他债券的配置比例。

从利率债具体配置情况来看,2021年三季度中长期纯债型基金持有的国债和政策性银行债的市值分别占债券投资市值的1.54%、49.19%。与2021年二季度相比,中长期纯债型基金进一步增加了对政策性银行债的配置比例,减少了对国债的配置比例。

从信用债具体配置情况来看,2021年三季度中长期纯债型基金持有的企业债、短期融资券、中票分别占债券投资市值的9.75%、3.06%、14.27%。与2021年二季度相比,中长期纯债型基金对主要信用债券种均减少了配置比例。

2、短期纯债型基金

截至2021年三季度末,但是仍然达到5200多亿元,短期纯债型基金持有的券种总值约4085亿元,相较于2021年二季度末增加了22.34%。其中,利率债减少了10.49%,金融债、信用债、同业存单、其他债券分别增加了55.89%、29.32%、25.31%、15.48%。

从债券配置比例看,2021年三季度短期纯债型基金持有的利率债、金融债、信用债、同业存单、其他债券的市值占债券投资市值比分别为13.44%、3.68%、75.83%、5.60%、1.45%。与2021年二季度相比,短期纯债型基金减少了对利率债、其他债券的配置比例,增加了对金融债、信用债、同业存单的配置。

从利率债具体配置情况来看,2021年三季度短期纯债型基金持有的国债和政策性银行债的市值分别占债券投资市值的1.21%、12.22%。与2021年二季度相比,短期纯债型基金增加了减少了对国债、政策性银行债的配置比例。

从信用债具体配置情况来看,2021年三季度短期纯债型基金持有的企业债、短期融资券、中票分别占债券投资市值的7.80%、42.65%、25.38%。与2021年二季度相比,短期纯债型基金增加了对短期融资券、中期票据的配置比例,减少了对企业债券的配置比例。

3、一级债基

截至2021年三季度末,但是仍然达到5200多亿元,一级债基资产总值约1922亿元,较2021年二季度末上升了27.51%。其中,股票市值上升了5.08%,债券市值上升了28.84%,现金减少了5.54%,其他资产上升了19.21%。

从持债情况看,截至2021年三季度末,但是仍然达到5200多亿元,一级债基持有的券种总值约1803亿元,较2021年二季度末上升了28.88%。利率债、金融债、信用债、同业存单、其他债券市值分别增加了66.50%、89.54%、18.14%、135.99%、14.19%。

从债券配置比例看,与2021年二季度比,一级债基增加了对利率债、金融债、同业存单的配置比例,减少了对信用债、其他债券的配置比例。

从利率债具体配置情况来看,2021年三季度末,一级债基持有的国债和政策性银行债的市值分别占债券投资市值的3.25%、12.49%。与2021年二季度相比,一级债基增加了对国债、政策性银行债的配置比例。

从信用债具体配置情况来看,2021年三季度末,一级债基持有的企业债、短期融资券、中票分别占债券投资市值的19.87%、8.69%、31.60%。与2021年二季度相比,一级债基增加了对短期融资券的配置比例,减少了对企业债券、中票的配置比例。

4、二级债基

截至2021年三季度末,但是仍然达到5200多亿元,二级债基资产总值约9371亿元,较2021年二季度末上升了27.14%。其中,股票、债券、现金、其他资产市值分别上涨了23.99%、28.06%、12.33%、23.59%。

从持债情况看,截至2021年三季度末,但是仍然达到5200多亿元,二级债基持有的券种总值约为7766亿元,利率债、金融债、信用债、同业存单、其他债券分别上涨了51.96%、56.20%、16.37%、3.32%、34.47%。

从债券配置比例看,与2021年二季度相比,二级债基增加了对利率债、金融债、其他债券的配置,减少了对信用债、同业存单的配置。

从利率债具体配置情况来看,2021年三季度末,二级债基持有的国债和政策银行债的市值分别占债券投资市值的4.20%、14.86%。与2021年二季度相比,二级债基增加了对国债、政策性银行债的配置比例。

从信用债具体配置情况来看,2021年三季度末,二级债基持有的企业债、短期融资券、中票分别占债券投资市值的21.65%、5.73%、24.93%。与2021年二季度相比,二级债基减少了对企业债、短期融资券、中票的配置比例。

基金重仓券结构分析

我们用债券型基金的重仓券来近似分析基金持仓券种结构。

2021年三季度,债券型基金重仓利率债中,国债、地方债、政策性银行债占比分别为2.58%、1.23%、96.18%,相较于2021年二季度,国债、地方债配置比例分别减少0.01%、0.21%,政策性银行债配置比例增加0.22%。

2021年三季度,债券型基金重仓产业债中,AAA、AA+、AA、AA以下产业债占比分别为94.02%、3.98%、0.47%、1.54%,相较于2021年二季度,债券型基金主要提高了AA+、AA产业债配置比例,减少了其他评级产业债配置比例。

2021年三季度,债券型基金重仓城投债中,AAA、AA+、AA、AA以下城投债占比分别为55.65%、30.91%、10.45%、2.99%,相较于2021年二季度,债券型基金主要提高了AAA城投债配置比例,减少了AA+及以下城投债配置比例。

此外,相较于2021年二季度,债券型基金对商业银行次级债的配置在增加;但在商业银行次级债中,永续债的规模及占比在下降。

基金杠杆分析

截至2021年三季度末,中长期纯债型基金、一级债基、二级债基杠杠均小幅下降。其中,中长期纯债型基金的杠杆率为121.97%,较2021年二季度下降了1.51个百分点;一级债基的杠杆率为113.18%,较2021年二季度下降了3.34个百分点;二级债基的杠杆率为113.68%,较2021年二季度下行1.17个百分点。

基金久期分析

我们用债券型基金的重仓券来近似计算久期。截至2021年三季度末,但是仍然达到5200多亿元,债券型基金的久期为2.48,相比2021年二季度上行了0.01,其中,利率债(国债、地方债、政策银行债)加权久期上升0.01至2.73,信用债(短融、中票、公司债、企业债)加权久期下降0.09至1.37。

基金业绩分析

2021年三季度,各类基金的季度收益率中位数排序为:

股票型基金(-3.36%)TRONG>混合型基金(-0.23%)TRONG>货币基金(0.52%)TRONG>中债国开行债券总全价指数(0.80%)TRONG>短期纯债基金(0.90%)TRONG>中长期纯债基金(1.15%)TRONG>中债国债总全价指数(1.62%)TRONG>二级债基(1.65%)TRONG>一级债基(2.18%)。

风险提示

风险提示:宏观经济政策不确定性,疫情变化超预期,信用事件频发。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!