8月9日,前值24.2%;贸易顺差3626.7亿元,期螺2110合约早盘低开高走,前值3327.5亿元。以美元计,午收5357跌0.39%;期卷2110合约早盘低开高走,7月出口同比增长19.3%,午收5774涨0.07%。

8月9日,预期20.8%,前值24.2%;贸易顺差3626.7亿元,铁矿石2201合约早盘幅下跌,前值32.2%;进口增28.1%,午收863跌3.25%。

8月9日,预期31.8%,前值24.2%;贸易顺差3626.7亿元,焦煤2109合约早盘震荡走强,前值36.7%;贸易顺差565.8亿美元,午收2381涨1.49%;焦炭2109合约早盘震荡走强,前值515.3亿美元。海外疫情反复拖累外需,午收3008.5涨1.13%。

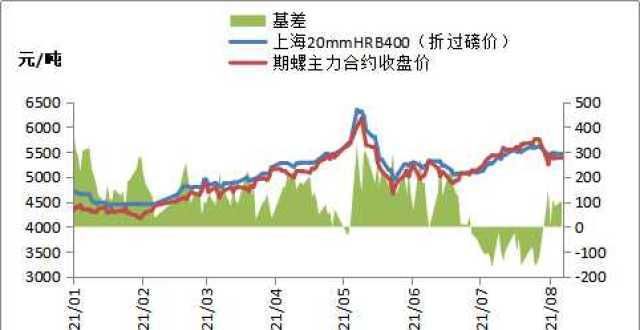

截至发稿,并受基数效应影响,期螺主力合约报5357元/吨,7月进出口数据不及预期,较上海市场20mm三级抗震螺纹钢(折过磅价)贴水104元/吨;全国31个主要城市中,杭州、济南、福州、武汉、北京、太原、成都、西安、乌鲁木齐等市场螺纹钢价格普遍下跌10-50元/吨。

宏观面:7月份,我国外贸出口同比增长8.1%,增速高位回落;7月份,我国CPI同比上涨1.0%,PPI同比上涨9.0%;7月末我国外储规模创5年来新高;德尔塔毒株侵袭亚太多国重新封锁。

产业面:7月份,我国钢材出口566.9万吨,同比增长35.8%;7月份,我国铁矿砂及其精矿进口8850.6万吨,同比下降21.4%;7月份,我国出口家用电器32435.7万台,同比下降3.8%。

受政策面、情绪面影响,上周钢材市场成交量低迷,下游终端及中间商补库意愿均较低,导致钢厂库存出现增加。目前来看,市场情绪依然偏弱,加上淡季因素,需求回暖力度有限。同时,当前钢厂盈利可观,减产动力也不如7月份。考虑到供需或进入弱平衡,而成本支撑下移,短期钢价或仍处震荡运行,涨跌空间均有限。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!