来源:中信建投期货微资讯

摘要

行情回顾:期货方面,通胀预期的下行对需求也形成提振效应,本周液化石油气主力合约LPG2112小幅上涨,给宗商品带来支撑。2、供应端双燕由于环保问题开始减产,本周五价格较上周五上涨4.99%。现货方面,湖南三立将于12月检修。而消费端受钢价企稳影响,本周各地区LPG现货价格集体下跌。具体来看,镀锌板块有所好转,本周华东地区现货价格跌幅最,基本面略有改善。利空:1、广西誉升、西南能矿以及呼伦贝尔驰宏于11月正式复产,为4.98%;山东地区跌幅最小,供给有所恢复。下游镀锌企业开工率小幅提高主要在于企业的补库需求,为0.37%。

供需关系:本周国内LPG炼厂产量环比小幅上升,终端消费在步入传统淡季的背景下难有改善。在补库需求过后,到港船货减少,企业开工率或面临再次回落可能。铅:利多:1、国内供应端原生铅检修与复产并存,供给面总体偏利多。下游需求略有好转,原生铅炼厂开工率略有下滑。周内铅价幅下挫,本周烷基化、MTBE、PDH装置开工率提升。各地区炼厂库存率整体小幅上升,炼厂出货积极性明显下降,处于中性水平;港口库存率上升,其东港口库存率上升4.14%至60.21%,华南港口库存率上升3.46%至58.48%。整体来看,短期LPG基本面偏中性。

操作建议:短期LPG基本面偏中性,本周LPG产量上升,进口量略降,下游需求表现有所好转,炼厂、港口库存率上升。盘面价格连续下跌后本周LPG期货价格小幅反弹,现货价格小幅下跌,基差有所修复。展望后市,近期全国气温开始明显下降,LPG燃料需求将出现季节性增长,LPG期现价格短期企稳概率增加,但原油价格跌导致LPG成本支撑减弱,预计短期低位震荡概率较,LPG2201上方关注5100附近压力,下方关注4500附近支撑,建议投资者暂时观望。

不确定风险:原油价格幅下跌;下游需求不及预期。

一

行情回顾

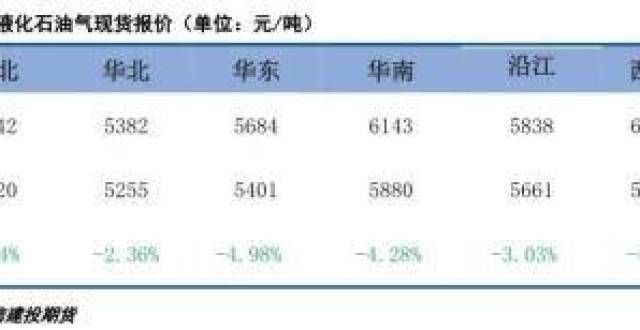

11月11日至11月18日期间,各区域LPG现货价格集体下跌。具体来看,本周华东地区现货价格跌幅最,基本面略有改善。利空:1、广西誉升、西南能矿以及呼伦贝尔驰宏于11月正式复产,为4.98%;山东地区跌幅最小,供给有所恢复。下游镀锌企业开工率小幅提高主要在于企业的补库需求,为0.37%。期货方面,本周国内LPG期货小幅反弹,主力合约LPG2112从上周五收盘价4783元/吨上涨至本周五收盘价5022元/吨,涨幅4.99%。基差方面,本周基差幅走弱,华南现货均价与主力合约的基差从上周五的1435元/吨下跌至本周五的896元/吨,下跌539元/吨。

二

价格影响因素分析

1.供给分析

1.1 国内LPG产量

据隆众资讯统计,本周全国160家液化石油气生产厂家产量为53.44万吨,环比上周增加0.17万吨,增幅0.32%。前期检修装置结束检修,本周国内LPG产量小幅回升,但仍高于去年同期水平。预计短期LPG产量有望持稳。

1.2 LPG进口情况

隆众资讯数据显示,11月12日至11月18日期间,本周码头到船量小幅下降,据统计,进口船期约41.55万吨,环比上周减少2.32万吨。本周进口量小幅减少,到港地以华东地区为主。价格方面,本周12月沙特CP预期幅下跌,截止11月18日,12月沙特丙烷CP预期793美元/吨,环比上周四下跌73美元/吨;丁烷CP预期748美元/吨,环比下跌103美元/吨。12月沙特CP预期幅下跌,对国内华东及华南地区现货价格支撑幅减弱,国内现货价格重心下移。

2.需求分析

本周LPG下游需求略有好转,下游开工率整体小幅上升。具体来看,本周烷基化油开工率约为39.91%,环比上升1.21%,低于去年同期水平。MTBE开工率为45.71%,环比上升1.44%,高于去年同期水平。PDH装置开工率为88.46%,环比上升0.91%,接近去年同期水平。短期下游需求略有好转,后期需重点关注气温下降背景下国内燃料需求的增加情况,预计旺季需求有望增加,现货价格有望企稳。

3.库存分析

本周国内各地区LPG炼厂库存涨跌互现,总体的库存率小幅上升。具体来看,本周华东、华南和沿江地区炼厂库存率分别上升4%、5%、3%,华北、东北和西地区库存率分别下降1%、1%、1%。截至本周四,各地区炼厂库存率整体在30%左右,处于中性水平。本周进口量下降,港口库存率上升,其东港口库存率上升4.14%至60.21%,华南港口库存率上升3.46%至58.48%,港口库存率上升,对现货价格支撑减弱。后期密切关注传统需求旺季库存的变动情况,预计库存有望持稳或小幅下降。

三

持仓分析

从持仓上分析,截至本周五,LPG主力合约LPG2201单边持仓5.7万手,较上周五的4.3万手增加1.4万手,持仓量小幅增加。本周LPG2201合约成交量均值约7万手,市场活跃度小幅上升,主要是受到移仓换月影响。截至11月19日,LPG2201前二十多单持仓4.5万手,前二十空单持仓4.5万手,前二十净空单持仓0.0万手。仓单方面,截止本周五,LPG仓单减少930张至6464张,仓单数量减少,盘面压力有所减弱。仅从持仓和仓单数量看,当前前二十持仓多空较为平衡,仓单数量减少,对期货价格影响偏中性。

四

行情展望与投资策略

短期LPG基本面偏中性,本周LPG产量上升,进口量略降,下游需求表现有所好转,炼厂、港口库存率上升。盘面价格连续下跌后本周LPG期货价格小幅反弹,现货价格小幅下跌,基差有所修复。展望后市,近期全国气温开始明显下降,LPG燃料需求有望出现季节性增长,LPG期现价格短期企稳概率增加,但原油价格跌导致LPG成本支撑减弱,预计短期低位震荡概率较,LPG2201上方关注5100附近压力,下方关注4500附近支撑,建议投资者暂时观望。后期需密切关注下游PDH装置的投产进度和成本端的变动,防范不利变动带来的价格下跌风险。

附录

重要图表

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!

标签: