来源:金融界网

核心观点

受高基数、弱需求和严监管的共振影响,营造诚实守信、公平竞争的市场环境。通过个案的审理,8月社融、实体信贷、M2数据均继续回落。具体看:(1)受去年同期债券基数偏高、实体信贷需求持续走弱和表外融资继续加快收缩等因素共同影响,体现鼓励勤劳致富、合法经营的社会导向。”所谓“逃废债”,本月社融增速回落0.4个百分点至10.3%,是指债务人有履行偿付还款能力但拒绝偿还。本质上讲,降至近十年历史最低位水平附近。(2)宽货币发力下非银金融门贷款改善和票据融资冲量,“逃废债”是一种民事违约行为。例如,继续支撑信贷总量总体平稳;但企业短贷与中长贷、居民短贷与中长贷均继续收缩,实践中有的企业在原企业基础上分设若干新企业,映射实体需求走弱压力明显加,改制时,尤其是地产放缓压力凸显。(3)信贷放缓是拖累本月M2增速回落的主因,将原企业的有效资产划转到新企业,同时高基数效应和地产走弱共同导致M1增速继续幅下滑。

往后看,债务却保留在原企业,预计货币政策将继续边际宽松,原企业并不破产关闭或注销,加结构性政策力度,而是留下一副空架子来应付债务。此外,但短期内降息概率不。一是经济周期下行初期,央行倾向于优先运用降准、增加再贷款等方式释放流动性,当前离降准仅2个月左右,加上经济仍具一定韧性,短期内降息必要性不;二是国内物价概率将继续抬升一段时间,不支持过早过快降息;三是当前国内流动性充沛,降息的实际作用或有限。

正文

事件:2021年8月份社融增量为2.96万亿元,比上年同期少增6295亿元;新增贷款1.22万亿元,比上年同期少增631亿元;货币供应量M1、M2分别同比增长4.2%、8.2%,增速较上月末分别低0.7和0.1个百分点。

一、高基数叠加弱需求,社融增速降至历史最低位附近

8月份社融增量为2.96万亿元,比上年同期少6295亿元,但比近五年同期值多6000多亿元,表明去年同期的高基数效应是拖累社融的主因;同时本月社融存量增速为10.3%,较上月继续回落0.4个百分点(见图1-2),降至近十年历史最低位水平附近。

(一)债券、贷款和表外融资仍是新增社融同比减少的主因(见图3)。一是受去年同期高基数(2020年8月新增债券1.38万亿元)和当前专项债发行速度并未幅加速影响,本月债券同比减少4050亿元(见图4),是社融最拖累因素。二是受疫情汛情扰动和原材料等成本持续上涨影响,实体融资需求继续减弱,导致新增贷款(社融口径)同比减少约1500亿元。三是金融监管持续偏严叠加房地产资金供给收紧,共致表外融资同比多减少1768亿元,连续6个月幅收敛;其中,未贴现银行承兑汇票和信托贷款,分别同比减少1314和1046亿元,是表外融资加快收缩的主因,同期委托贷款同比多增592亿元。

(二)企业债券继续回暖,股权融资维持景气(见图3)。如受城投债市场悲观情绪修复和融资利率继续有所下行影响,本月企业债净融资额升至4341亿元,同比多增682亿元;同时在扩直接融资比重等促进资本市场发展的政策支持下,非金融企业股权融资规模升至1478亿元,同比多196亿元。

二、居民、企业信贷均继续收缩,映射实体需求走弱压力加

8月份金融机构新增贷款1.22万亿元,比上年同期小幅少增631亿元(见图5),与近五年历史均值水平亦相当;各项贷款余额增速为12.1%,较上月降低0.2个百分点,信贷总量总体微降。

分结构看,非银金融门信贷改善和票据冲量继续对贷款形成支撑;但受疫情汛情扰动和原材料等成本上涨等影响,本月企业和居民信贷需求均再度幅走弱。

(一)金融门信贷和票据冲量继续对贷款形成支撑。如受益于央行降准和加再贷款力度,国内市场流动性维持充沛,本月非银行业金融机构新增贷款同比多增793亿元(见图6);同时宽货币叠加低基数影响,票据融资同比幅多增4489亿元(见图6),为稳定信贷总量发挥了重要作用。

(二)企业短贷与中长贷均幅收缩,表明实体需求明显走弱。8月份企业新增短贷为-1149亿元,近五个月中有四个月为负,而历史上出现上述类似情况时,国内经济下行压力均较,如2009、2018和2019年。另外,本月企业中长贷同比减少2037亿元,连续两个月减少,且降幅较上月增加近1倍,也反映出实体需求下行压力加(见图6-7)。具体看,企业短贷和中长贷走弱:一是与近期房地产投资明显走弱密切相关;二是国内多地出现极端洪涝灾害天气,加上多多点疫情散发,导致企业生产走弱、投融资活动放缓;三是环保限产和全球供给恢复偏慢,导致原材料价格维持高位,中下游中小微企业盈利空间几乎被完全挤占、投融资意愿明显不足,如国内小型企业制造业PMI,已连续4个月处于50%荣枯线下方。

(三)居民短贷和中长贷持续放缓,映射地产降温、消费仍偏弱。8月份居民门新增贷款5755亿元,同比减少2660亿元(见图6)。其中,居民中长贷同比减少1312亿元,连续三个月减少(见图8),反映出各地加快收紧楼市的政策效果加速显现,流向房地产的资金持续收紧,也预示未来房地产投资将面临高位放缓压力;同时居民短贷同比减少1348亿元,连续两个月收缩,一方面与监管继续严查经营贷和消费贷款流入楼市密切相关,另一方面也反映出消费持续偏弱。

三、信贷放缓拖累M2回落,高基数与地产走弱导致M1下降

8月末M2同比增长8.2%,增速较上月降低0.1个百分点(见图9),原因主要有三:一是本月企业、居民信贷均走弱,导致贷款创造存款的信用货币创造放缓,对M2形成拖累;二是翘尾因素较上月降低0.5个百分点,也不利于M2增速提高(见图9)。三是随着缴税高峰期过去叠加财政支出加快,财政存款环比同比均减少,有利于阶段性增加同时段银行体系存款,对M2增速形成一定支撑。

8月末M1同比增长4.2%,增速较上月回落0.7个百分点(见图8),连续7个月下降。其中,单位活期存款占M1的比重超过80%,其增速由7月的4.8%降低至8月的3.9%,是M1回落的主因;同期M0增速较上月还提高0.2个百分点。单位活期存款增速幅回落,一方面源于去年8月份单位活期存款增速较上月幅提高1.2个百分点,不利于今年8月份增速提升;另一方面与房地产销售降温、地方融资平台监管趋严融资放缓也密切相关。往后看,随着经济下行压力加、房地产投资高位放缓,加上M1基数效应继续提高较多,预计M1增速仍面临较放缓压力。

四、预计货币政策继续边际宽松,但短期内降息概率不

受去年同期基数偏高、实体需求走弱、金融监管持续偏严等多因素共振影响,8月社融、实体信贷和M2数据均继续回落,国内信用收缩压力加。预计未来货币政策将继续边际宽松,加对科技创新、绿色经济、中小微企业等的结构性政策力度,但短期内降息概率不。

一是在国内工业补库存步入尾声、疫情导致中小微企业恢复乏力两股力量的共同影响下,下半年经济稳增长压力明显加。根据历史经验,经济周期下行初期,央行倾向于优先运用降准、加再贷款投放力度等方式,向市场释放流动性;当前距离国内降准仅2个月左右,其效果仍有待观察,且工业库存增速暂未回落表明经济仍具有一定韧性,短期内降息必要性并不(见图11)。

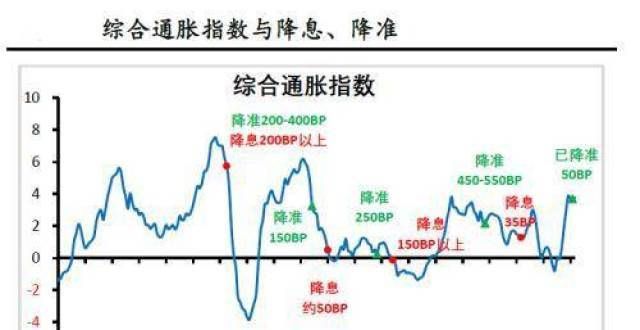

二是国内物价概率将继续抬升一段时间,不支持过早过快降息。如受环保限产和输入性通胀压力影响,预计未来数月国内PPI将继续抬升,加上CPI已进入波动上行通道,两者加权计算的综合通胀指数或至少到今年11月份都将持续回升。根据历史经验,国内每一轮降息均发生在综合通胀指数下行阶段,短期来看,国内物价环境暂不支持降息(见图12)。

三是当前国内流动性充沛,降息的实际作用或有限。下半年央行明显加宽松力度,先后通过降准释放1万亿资金、增加支小再贷款3000亿元,有效保证了市场流动性供求平衡,维持较为充沛态势。如8月份 DR007均值为2.15%,比公开市场操作7天逆回购利率还低5个BP,表明市场并不存在的流动性缺口,降息必要性不,短期对实体经济的作用或有限。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!

标签: