来源:岳读债市

投资要点

本周思考:近期孙国峰司长表示,公司获准在全国银行间债券市场发行不超过45亿元二级资本债券,“今后几个月流动性供求将保持基本平衡,用于补充二级资本。举报/反馈,不会出现的缺口和的波动。”为了更好地理解孙司长的讲话,我们逐一分析各项因素对于四季度流动性的影响,供投资者参考。

四季度资金缺口测算:1)存款:预计回笼流动性5300亿元。将存款拆分为债净融资、公共预算收支差额和性基金预算收支差额分项进行匡算。预计10月和11月存款分别上升10689、2145亿元,12月份下降7553亿元。2)M0:预计回笼流动性2200亿元。M0呈现明显的季节性特征。简单参考2016-2020年历史均值,预估今年10-12月份M0环比变动分别为-1118、535、2801亿元。3)存款准备金:预计回笼流动性9300亿元。简单参考2018-2020年均值,计算得到10月、11月存款准备金环比变化为-510、858亿元。12月份银行出于满足年末流动性考核的需要,往往主动提高超储率。从近5年情况来看,12月超储率位于2.1%至2.4%区间,不过今年超储率持续偏低,我们简单假设12月超储率或升至2%左右,对应的准备金需求提升带来的资金回笼约8991亿元。4)外汇占款:对资金面干扰较小,暂不作具体分析。5)央行操作:目前来看,四季度公开市场到期规模约2.55亿元,包括2.45万亿元MLF和1000亿元逆回购。

小结:展望四季度,造成流动性缺口的主要因素是2.45万亿元MLF到期,此外,地方债发行后置、财政支出较收入表现偏弱、年末银行体系准备金需求上升等因素也可能产生较影响。如果将常规因素产生的资金缺口和中长期公开市场到期量加总,四季度资金缺口将达到4.1万亿元。尽管近期监管层“稳货币”的政策意图较为强烈,但在MLF量到期的背景下,预计资金面波动仍存在一定不确定性,需要特别关注央行对于MLF的续作情况,不排除年内再次降准的可能性。此外,考虑到今年10月份流动性缺口明显高于往年同期,参考2018年情形,降准“窗口期”如果选在10月份可能较合适。

本周利率债市场复盘:

一级供给小幅增加,招标情绪分化。本周利率债总计发行5134亿元,其债1493亿元,地方债2581亿元,政金债1060亿元,本周净融资量为4475亿元,较上周幅增加3012亿元。一级市场招标情绪分化,短期利率债全场倍数多数上升,而长期利率债全场倍数多数下降。

国债、国开债收益率曲线平坦化。周一,受理财资产监管传言影响,利率逐步抬升,全天210009收益率上行2.5BP。周二,期货强势,叠加资金面放松,收益率下行,全天210009收益率下行0.5BP。周三,由于资金面收紧,收益率上行,210009当日上行1.25BP。周四,受股市幅下跌影响,债市多头情绪回暖,收益率稳步下行,210009全天下行1.5BP。周五,受央行500亿元7D逆回购+500亿元14D逆回购影响,资金价格开始回落,全天210009下行0.75BP。周六,央行维持1000亿元逆回购操作,资金面转松,全天210009下行0.5BP。从全周看,国债中除7Y收益率略有下跌,其余各期限收益率均出现上涨;国开债中,1Y、3Y、7Y收益率上涨,5Y、10Y收益率出现下跌。国债、国开债收益率曲线均平坦化。

高频:轮胎开工率回升,进口铁矿石跌。生产方面,高炉开工率回落,主要钢厂螺纹钢产量环比回落6.14%;国内PTA开工率回落5.40个百分点,汽车轮胎开工率幅回升。需求方面,商品房成交面积小幅回升,土地成交规模继续下滑,汽车销量环比回升,钢材库存悉数回落,进出口指数多数上涨。价格方面,食品价格普降,工业品价格分化。原油价格走高,LME铜期货收盘价较前周回落4.34%,LME铝期货收盘价回落1.83%。国内方面,Myspic综合钢价指数上升0.27%,南华工业品指数回落0.76%;国产铁矿石价格指数回落1.38%;进口铁矿石价格指数幅下降18.19%。

资金面:税期、跨季双重扰动,资金利率上行。本周R007和DR007分别上行37.2BP、7.2BP至2.58%和2.25%。临近税期和跨季是全周重要扰动因素,上半周资金面收敛,下半周由于央行加逆回购投放,资金面转松。本周六DR007与7天OMO利率的利差为5BP,1年期存单利率与1年期MLF利率的利差为25BP。本周银行间隔夜回购成交量占比均值78.59%,较上周回落10.3个百分点。本周同业存单发行量为3022亿元,净融资额为485.3亿元,分别较上周回落499.2和490.6亿元。各期限同业存单发行利率均有所上行,其中1M期限涨幅最达11.6BP。

风险提示:货币政策宽松不及预期,利率波动超预期。

一、本周思考:四季度流动性缺口有多?

9月7日,银行货币政策司司长孙国峰表示,“对于财政收支、债券发行缴款等因素对流动性产生的阶段性扰动,央行有充足的工具予以平滑,完全可以保持流动性合理充裕。今后几个月流动性供求将保持基本平衡,不会出现的缺口和的波动。”为了更好地理解孙司长的发言,我们对四季度影响流动性的各项因素逐一分析,供投资者参考。

?四季度资金缺口测算

影响流动性的五个主要因素中,存款、M0、存款准备金、外汇占款是外生因素,我们首先进行分析。

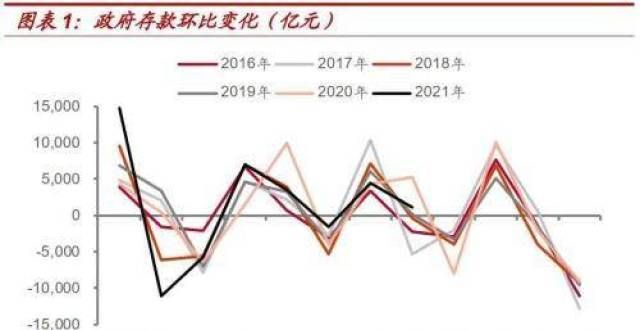

1)存款:预计回笼流动性5300亿元

从历史经验看,存款的变动存在明显的季节性特征。在四季度体现为,10月财政存款一般净增加,11、12月一般净减少。其背后原因在于,企业所得税可以在季初月份按季缴纳,因此1、4、7、10月往往是缴税月,而季末月份则通常是财政支出月,其中12月作为年末最后一个月份,财政支出往往是最的。2016-2020年10-12月的存款环比变化均值分别为7917亿元、-1728亿元、-10410亿元。

我们将存款进一步拆分为债净融资(包括国债和地方债)、公共预算收支差额和性基金预算收支差额分项进行匡算。

从地方债净融资来看,由于新增限额下达较晚,以及专项债项目监管审核趋严,上半年地方债发行节奏慢于往年,8月起有所提速。从最新的地方债发行计划看,9月计划发行新增债5215亿元,再融资债1482亿元,地方债总发行计划量为6697亿元。由于目前仅有11个份公布四季度地方债发行计划,依据发行计划预测将产生明显低估,因此,我们沿用此前报告《国债净融资进度32.4%,后面呢?》中的推算,假设9月份实际发行量和计划基本符合,四季度到期债券的发行偿还比为85%(和1-7月相同),预计四季度待发行量约1.65万亿元,其中新增专项债约1.2万亿元,新增一般债和再融资债超过4000亿元。若每个月平均发行,预计10-12月每月发行量5500亿元左右,净融资规模分别为3705、4109、5184亿元。

从国债净融资来看,我们预计今年国债净融资为2.2万亿元左右,从9月份发行计划和已经发行的单只规模看,预计当月国债发行量6400亿元,净融资量为5270亿元。再扣除1-8月净融资规模8471亿元,意味着四季度净融资量为8000亿元左右,平均每月约2700亿元。月度节奏上,如果假设9月-12月发行量均匀分布,结合各月到期量看,10-12月国债净融资量分别为1348、1218、5421亿元。

从公共预算收支差额来看,今年1-8月一般公共预算收入完成预算进度的75.9%,明显快于往年同期水平;一般预算支出进度持续偏慢,但8月一般公共预算支出的同比增速上升至6.2%,显著高于一般公共预算收入的2.7%,显示一般公共预算支出有所加快。假设9-12月一般公共预算收入情况与去年同期持平,则全年预算收入将完成年初目标的104%,即超收8565亿元;假设一般公共预算支出达到年初目标,则9-12月一般公共预算支出预计为94749亿元,参考2020年各月一般公共预算支出的比例进行计算,则四季度一般公共预算支出金额约为69730亿元。

从性基金预算收支差额来看,今年1-8月性基金预算收入完成进度的56.8%,性基金预算支出完成进度的45.1%,均慢于往年同期。性基金预算主要包括土地出让金以及专项债,今年专项债发行后置,地方预留分专项债额度在今年12月发行,这分资金需在明年年初支出形成实物工作量。结合去年同期性基金预算收支,以及今年四季度的专项债发行情况,预计10-12月性基金预算收入分别为9624、14027和24264亿元,性基金预算支出分别为7401、9934和22446亿元。

加总债净融资、公共预算收支、性基金预算收支三个分项,可以得到存款变动的拟合值,10月、11月环比上升10689、2145亿元,12月环比下降11553亿元。从往年情况来看,存款变动拟合值与实际值在10月和11月较为接近,但在12月二者差距较,2018年-2020年分别相差8722、7083、9640亿元。考虑到今年12月存款变动拟合值低于往年同期,预计其与实际值差距可能减小,假设今年相差4000亿元,则12月财政存款预计下降7553亿元。

2)M0:预计回笼流动性2200亿元

从历史数据来看,M0呈现明显的季节性特征。简单参考2016-2020年历史均值,我们预估今年10-12月份M0环比变动分别为-1118、535、2801亿元。这意味着,在10月,现金将逐步回流至银行体系并释放出流动性,而12月,现金走款将幅回笼流动性。

3)存款准备金:预计回笼流动性9300亿元

从历史同期看,新增存款(扣除非银同业存款)季节性特征较明显,因此我们简单参考2018-2020年均值,计算得到10-11月存款准备金环比变化为-510、858亿元。12月份银行出于满足年末流动性考核的需要,往往主动提高超储率。从近5年情况来看,12月超储率位于2.1%至2.4%区间,不过今年超储率持续偏低,我们简单假设12月超储率或升至2%左右,对应的准备金需求提升带来的资金回笼约8991亿元。

4)外汇占款:对资金面干扰较小

自2019年以来,外汇占款整体变动较小,对流动性的影响较为有限,因此并非影响四季度流动性的主要因素。

外生因素合计,四季度银行体系或存在约1.7万亿元的资金缺口。接下来,我们需要考虑央行公开市场操作这一内生因素。

5)央行操作:四季度有2.45万亿元MLF到期

目前来看,四季度公开市场到期规模约2.55亿元,包括2.45万亿元MLF和1000亿元逆回购。如果将常规因素产生的资金缺口和中长期公开市场到期量加总,四季度资金缺口将达到4.1万亿元。

?与往年比,四季度资金压力明显上升

与往年同期相比,今年四季度流动性缺口有所增。尤其是10月流动性缺口达到1.4万亿元,明显高于2018-2020年同期,与2017年基本持平;11月流动性缺口高于2017-2019年,但略低于去年同期;12月流动性缺口与往年相比差距不。从2017年以来的四季度来看,央行仅在2018年10月进行降准,法定存款准备金率下调导致准备金需求幅下降,当月甚至出现了流动性盈余。

从近期公开表态来看,监管层“稳货币”的政策意图较为强烈。如孙国峰司长表示,“对于财政收支、债券发行缴款等因素对流动性产生的阶段性扰动,央行有充足的工具予以平滑。”而从实际操作来看,9月以来,受到跨季、跨节以及地方债放量影响,资金面边际收敛,DR007呈上行趋势。央行于9月15日等额续作6000亿元MLF,为近3个月以来首次足量续作;9月17日开展7天期和14天期逆回购操作共1000亿元,为今年3月以来首次重启14天期逆回购操作。流动性投放加量以及逆回购期限拉长,体现出央行“言行一致”。由于今年10月份流动性缺口较往年提升明显,因此我们认为不排除10月份“降准”的可能性。

?小结

从近期的流动性变化情况来看,由于假期因素和季末因素,资金利率整体呈现上行趋势,而央行加量投放逆回购,显示其呵护资金面的意愿强烈。展望四季度,造成流动性缺口主要因素是2.45万亿元MLF到期,此外,地方债发行后置、财政支出较收入表现偏弱、年末银行体系准备金需求上升等因素也可能产生较影响。从外生因素来看,预计四季度存款、M0、存款准备金分别将回笼流动性5300、2200和9300亿元,而外汇占款对资金面干扰较小。如果将常规因素产生的资金缺口和中长期公开市场到期量加总,四季度资金缺口预计达到4.1万亿元。

尽管孙国峰司长表示“今后几个月流动性供求将保持基本平衡,用于补充二级资本。举报/反馈,不会出现的缺口和的波动。”但在MLF量到期的背景下,预计资金面波动仍存在一定不确定性,需要特别关注央行对于MLF的续作情况,不排除年内再次降准的可能性。此外,考虑到今年10月份流动性缺口明显高于往年同期,参考2018年情形,降准“窗口期”如果选在10月份可能较合适。

二、本周利率债市场复盘

? 一级供给小幅增加,招标情绪分化

本周利率债总计发行5134亿元,其债1493亿元,地方债2581亿元,政金债1060亿元,本周净融资量为4475亿元,较上周幅增加3012亿元。下周利率债总发行量预计回落至2533亿元。一级市场招标情绪分化,短期利率债全场倍数多数上升,而长期利率债全场倍数多数下降。

?国债、国开债收益率曲线平坦化

周一,早盘基本平开,临近午盘波动依旧不;午后受理财资产监管传言影响,利率开始逐步抬升,全天10年期国债活跃券210009收益率上行2.5BP。周二,早盘资金面较昨日明显收紧,利率跳空抬升,随后买盘出现,利率又小幅下行;午后期货保持强势甚至一度翻红,叠加资金面在下午显示放松,现券收益率开启稳步下行态势,全天210009收益率下行0.5BP。周三,央行等额续作到期的6000亿元MLF,叠加8月经济数据不及预期,在双重利好带动下,收益率有所下行;午后期货率先下跌,伴随着资金面的收紧,收益率稳步上行,210009当日上行1.25BP。周四,早盘资金面偏紧,利率冲高,午后受股市幅下跌影响,债市多头情绪回暖,收益率稳步下行,210009全天下行1.5BP。周五,早盘资金面延续紧张态势,收益率短时间上行;随后受央行500亿元7D逆回购+500亿元14D逆回购影响,资金价格开始回落;日内其余时间收益率维持窄幅震荡,全天210009下行0.75BP。周六,央行维持1000亿元逆回购操作,资金面转松,DR007当日下行15BP,全天210009下行0.5BP。从全周看,国债中除7Y收益率略有下跌,其余各期限收益率均出现上涨;国开债中,1Y、3Y、7Y收益率上涨,5Y、10Y收益率出现下跌。

国债、国开债期限利差均收窄。国债10Y-1Y期限利差收窄1.9BP至48.05BP,国开债10Y-1Y期限利差收窄3.8BP至77.71BP,曲线均平坦化。10Y国开债隐含税率较上周小幅下降,处于4.3%历史分位数的低位。

三、高频:轮胎开工率回升,进口铁矿石跌

?生产:轮胎开工率回升,螺纹钢产量下降

钢厂生产方面,本周全国高炉开工率环比回落0.83个百分点至55.66%;唐山高炉开工率与上周持平,产能利用率回升。全国主要钢厂螺纹钢产量环比回落6.14%,印证了上周周报中提到的“受9月钢厂限产区域进一步扩影响,后续产量存在进一步下降的可能”。化工生产方面,国内PX开工率回落0.30个百分点至78.70%。国内PTA开工率回落5.40个百分点至74.49%,本周PTA分装置进行短期检修,对开工率产生一定影响。汽车轮胎开工率幅回升,全钢胎开工率回升17.3个百分点至58.50%,半钢胎开工率回升13.25个百分点至52.73%,山东环保检查造成的停工,已开始陆续复工。涤纶长丝开工率续降4.07个百分点至86.84%。

?需求:汽车销量回升,进口指数涨

商品房销售方面,本周30中城市商品房成交面积小幅回升,周环比上涨1.81%,具体来看,一线城市环比回升9.54%,北京、上海贡献较,排在前两位;二线城市回落1.54%;三线城市回升1.56%。土地成交方面,本周100中城市土地成交规模整体继续下滑,总成交规模562.23万方,较前周回落19.35%。具体来看,一线城市本周基本无成交。二线城市中,青岛、天津、济南和福州均完成了第二次集中土拍,成为本周绝对成交主力,周环比79.11%;对比首轮成交规模来看,四城中除青岛的成交量较首轮有所增加外,其余三城的成交规模均不敌首次集中土拍。三线城市中,常州于本周完成了市区第二轮集中出让,5宗地进入摇号阶段,7宗地溢价成交,1宗流拍,和首次集中土拍相比,热度有所下滑。成交溢价方面,受热点城市进一步加强成交溢价率管控影响,100中城市的成交土地溢价率延续低位运行,仅为3.38%。虽然本周有4个城市集中拍地,但在二轮土拍规则调整的影响下,四城的土拍热度整体处于低热状态,除福州的溢价率在10%以上外,其余三市的溢价率均不足1%,明显不及首轮土拍热度。汽车销售方面,乘用车批发销量环比回升14.91%,零售销量回升21.94%,主要受前周基数较低影响。钢材库存悉数走低,螺纹钢库存环比回落2.63%,线材库存回落2.19%,热轧板库存回落0.46%,近期钢铁下游需求端出现旺季季节性回暖,需求出现幅上升,库存去化加速推进。进出口指数多数上涨,出口方面,CCFI指数录得3156.86,较前周微降0.02%,SCFI指数环比回升1.19%至4622.51。进口方面,BDI和CDFI指数重拾涨势,本周反弹10.64%和7.43%。

食品方面,本周监测品种价格普降,但幅度不。猪肉价格续降2.26%,主要还是受供给持续增加影响;牛肉价格微降0.13%;羊肉价格续降0.81%;鸡蛋价格微降0.09%;白条鸡价格回落0.53%;28种重点监测蔬菜价格续降1.99%;7种重点监测水果价格与前周持平。双节将至,预计食品价格会有所回升,但目前市场供给充足,涨幅不会很。

工业品方面,本周原油价格走高,布伦特原油期货结算价录得75.34美元/桶,较前周上升3.32%;WTI原油期货结算价录得71.97美元/桶,上升3.23%。LME 3个月铜期货收盘价较前周回落4.34%。LME 3个月铝期货收盘价回落1.83%。CRB现货指数微降0.07%。国内方面,Myspic综合钢价指数上升0.27%,螺纹钢价格上升1.63%,涨幅较前周有所收窄;南华工业品指数回落0.76%;长江有色市场铜价下降0.50%;长江有色市场铝价上升0.35%;国产铁矿石价格指数回落1.38%;进口铁矿石价格指数幅下降18.19%,自7月中旬以来已腰斩,主要因为限产预期导致铁矿石期货价格下跌,并带动现货价格走弱,现货价格骤降又进一步抑制下游企业的需求;全国水泥价格指数连续八周回升,周环比8.61%,分地区在能耗双控压力下对水泥企业限产,导致供给端幅收缩,此外9月是国内水泥市场传统需求旺季。

四、资金面:税期、跨季双重扰动,资金利率上行

资金面整体趋紧,资金价格上行。本周R007和DR007分别上行37.2BP、7.2BP至2.58%和2.25%,临近税期和跨季是全周重要扰动因素。具体来看,周一资金面平衡收敛,资金价格上行。周二资金面先紧后松,但是从全天表现来看,宽松程度有限,资金价格继续上涨。周三央行等额续作到期的6000亿元MLF,叠加8月经济数据不及预期,在双重利好带动下,资金价格有所下行。周四依旧受税期、跨季临近影响,资金面处于紧平衡状态,资金价格上行。周五央行开展500亿元7D逆回购+500亿元14D逆回购,提前季末资金,使得市场资金压力有所减轻,但整体资金面依旧较为紧张,资金价格继续上行。周六央行净投放1000亿元逆回购,资金价格幅回落。周六DR007仅高于7天OMO利率5BP,显示银行间市场流动性边际宽松。

资金利率持续倒挂,债市交易情绪降温。央行实行全面降准后,市场流行性宽松、银行负债端成本降低,存单利率低位运行,周六1年期存单利率与1年期MLF利率的利差为25BP,与上周基本持平。本周银行间质押式回购成交量均值4.33万亿元,较上周4.46万亿的水平有所回落,隔夜回购成交量占比均值78.59%,较上周回落10.3个百分点,显示债市加杠杆情绪降温。

同业存单净融资额回落,发行利率小幅上行。本周同业存单发行量为3022亿元,净融资额为485.3亿元,分别较上周回落499.2和490.6亿元。各期限同业存单发行利率均有所上行,其中1M期限涨幅最达11.6BP。下周预计有3695.6亿元存单到期。

五、风险提示

货币政策宽松不及预期,利率波动超预期。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!