来源:金融界网

文/解运亮、张云杰

新增信预期,并在国债登记结算有限责任公司完成债券的登记、托管。本期债券于2021年11月8日簿记建档,居民房贷纠偏开启。9月至今,并于11月10日发行完毕。本期债券发行规模为400亿元,政策面屡次吹风“松绑”房地产信贷,为3年期固定利率债券,事后来看,票面利率为3.03%,居民房贷的纠偏最明显。10月居民房贷同比多增162亿元,募集资金将依据适用法律和监管门的批准,打破了过去5个月连续同比少增的面,用于满足公司资产负债配置需要,下行趋势中断。金融数据发布的同一天,充实资金来源,央行罕见公布了10月个人贷款统计数据,优化负债期限结构,以往该数据仅在每季的贷款投向数据中出现。尽管10月新增信贷改善,促进业务的稳健发展。举报/反馈,但结构上仍以票据增量为主,实体融资需求被压抑,一是疫情防控政策下消费被压制,居民、企业短贷增幅有限;二是企业房贷收紧惯性延续,叠加财政后置、能耗双控政策,企业中长期贷款缩量明显。

债发行提速,社融增速即将触底回升。10月债净融资同比多增1236亿元,是社融最支撑项。去年专项债发行节奏较快,四季度基数较低,年内财政后倾有望进一步支撑社融增速回升。非标压降速度放缓也是社融增速趋稳的原因,信用环境在超调后正逐步矫正。其他分项上,城投债受监管约束,股市震荡、行情分化,企业债和股票融资均同比少增。

M2-M1剪刀差走阔,存款季节性明显。10月实体经济运行面临重重阻碍,外有特殊天气、散点疫情,内供需矛盾延续、PPI创下史诗级新高。M2-M1增速剪刀差走阔至5.9个百分点,货币在实体中的流通速度进一步放缓。存款端,居民、企业和财政存款基本符合季节性规律,但考虑到债发行提速,财政支出力度仍偏弱。反常项是非银存款,同比幅多增9482亿元,与同业业务季节性、监管、货币基金规模上升等因素有关。

房贷缩量是造成当前社融低迷最重要的原因之一。过去几年,尽管每年都在讲“房住不炒”,但房地产仍保持了很强的韧性,不管是销售和投资都是如此。今年5月份以后,整个房地产进入下降通道,原因在于新的调控措施——房贷集中度管理,从5月份开始真正从严执行,导致居民房贷、房企贷快速回落,进而引发整个房地产景气回落。截至2021Q3,房贷对社融增速贡献已跌至1%以下。10月数据表明,金融机构正加速满足房地产合理资金需求,房贷有望企稳,有利于帮助行业早日走出至暗时刻。

风险因素:全球疫情传播恶化;通货膨胀超预期;货币政策超预期收紧等。

正文

一、新增信预期,居民房贷纠偏开启

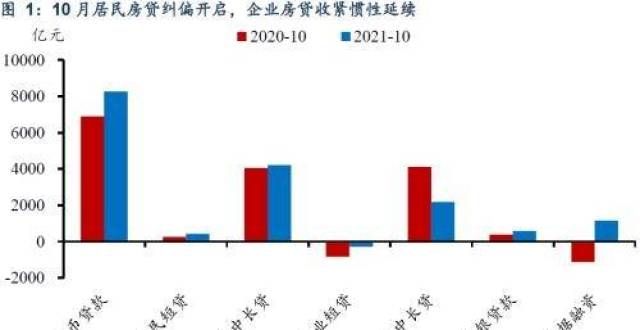

新增信预期,居民房贷纠偏开启。10月新增贷款8262亿元,同比多增1364亿元,超市场预期。分项上看,居民中长期贷款(主要是房贷)同比多增162亿元,打破了过去5个月连续同比少增的面。9月至今,政策面屡次吹风“松绑”房地产信贷,为3年期固定利率债券,事后来看,票面利率为3.03%,居民房贷的纠偏最明显,观察其趋势线,5月以来的下行轨迹被中断。11月10日金融数据发布的同一天,央行官方罕见地公布了10月个人贷款统计数据,10月当月增加3481亿元,较9月多增1013亿元。以往个人贷款数据只在每个季度公布的贷款投向数据里才出现,这是央行首次公布这一数据的月度数据。

企业房贷收紧惯性延续。政策面首先确保“维护消费者合法权益”,此前积压的个人按揭贷款得到了明显释放。相比之下,企业涉房贷款仍然堪忧,从房地产资金来源看,9月国内贷款同比收缩25%,房企从银行体系获取融资仍旧十分困难。受此拖累,10月企业中长贷同比少增1923亿元,成为最拖累项。

实体融资需求处于被压抑的状态。尽管10月新增信贷规模有所改善,但结构上以票据融资增量为主,10月票据融资同比多增2284亿元,是最支撑项。截至目前,1年期票据和同业存单收益率呈现背离,差值维持在40bp上下,银行仍在依靠票据填充信贷规模。当前政策环境整体偏紧,很程度上压制了实体融资需求,一是疫情防控政策下消费被压制,10月居民短贷同比多增154亿元、企业短贷同比少减549亿元,增幅有限。二是除地产调控以外,财政后置、能耗双控均压制了居民企业的投资需求,导致新增中长期贷款缩量明显。

二、债发行提速,社融增速即将触底回升

债发行提速,年内有望进一步支撑社融回升。10月新增社融规模1.59万亿元,同比多增1971亿元;社融存量同比10%,较上月持平。分项中,债净融资同比多增1236亿元,是最支撑项。财政已明确要求,今年新增专项债额度尽量在11月底前发行完毕,10月份专项债新发5410亿元,再创年内最单月规模。去年专项债发行节奏较快,四季度基数较低,剩余月份债有望进一步支撑社融回升。

非标压降速度出现放缓。10月新减非标融资(委托贷款、信托贷款、未贴现银行承兑汇票三项之和)规模2120亿元,同比少减18亿元,几乎与去年持平。今年以来非标融资持续呈现较快收缩,10月整体压降速度出现一定程度放缓,是社融增速趋稳的原因,也反映出信用环境在超调后正逐步被矫正。

其他分项上,企业债融资同比少增233亿元,10月城投债净融资额进一步下行,仍面临监管约束;股市整体震荡、行情分化,股票净融资同比少增81亿元。

三、M2-M1剪刀差走阔,存款季节性明显

M2-M1增速剪刀差走阔,企业经济预期下修。10月M2增速8.7%,边际上行0.4个百分点,M1增速下降0.9个百分点至2.8%。10月实体经济运行面临重重阻碍,外受到特殊天气影响、散点疫情不断,内限产政策下供需矛盾延续、PPI创下史诗级新高。反映到数据层面,M2-M1增速剪刀差走阔至5.9个百分点,货币在实体中的流通速度进一步放缓,企业悲观预期强化。

新增存款季节特征凸显,财政支出力度偏弱。10月新增存款同比多增1.16万亿元,分项上看,居民户、企业和财政存款基本符合季节性规律,其中居民存款新减1.21万亿元、同比多减2531亿元,反映出今年国庆假日消费好于去年;企业存款新减5721亿元,主要是税期因素,同比少减2921亿元,与“减税降费”的政策支持相关;财政存款同比多增2050亿元,考虑到当前债发行提速,财政支出的力度仍然偏弱。反常的分项是非银存款,10月同比多增9482亿元,与金融同业业务季节性有关,也存在监管、货币基金规模上升等因素。

四、房贷缩量是造成当前社融低迷最重要的原因之一

过去几年,尽管每年都在讲“房住不炒”,但房地产仍保持了很强的韧性,不管是销售和投资都是如此。但今年5月份之后,包括销售、新开工、投资在内的整个房地产链条进入了下降通道。原因在于,今年与往年相比,推出了一个新的调控措施——房地产贷款集中度管理制度,对居民房贷和全房地产贷款都做了红线要求。这一制度于去年底今年初公布,但真正从严执行是从5月份开始,导致居民房贷、房地产企业贷5月份以来持续快速回落,并进而引发了整个房地产景气的回落。

房贷缩量是造成当前社融低迷最重要的原因之一。当前房企基本面边际恶化,若政策面维持高压,地产行业存在暴露更信用风险的可能。房贷已到超调后重新纠偏的时刻,政策面有稳住地产的必要。房贷是社融的重要组成分,截至2021Q3,房贷余额占社融存量比例为16.7%。2017年后社融与房贷增速均有明显下行,但后者下降的更快,2021年9月,房贷余额增速5.26%,明显慢于10%的社融存量增速,对社融增速贡献更是跌至1%以下。

10月数据表明,央行正在积极落实金融委的最新要求,金融机构正在加快满足房地产合理资金需求,房地产贷款有望企稳,有利于帮助房地产业早日走出至暗时刻。

风险因素:全球疫情传播恶化;通货膨胀超预期;货币政策超预期收紧等。

本文源自报告:《房贷纠偏开启,宽信用还会远吗?》

报告发布时间:2021年11月11日

发布报告机构:信达证券研究中心

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!