了解全球宏观、

金融市场深度解析

关注

云锋导读

策略观点

1、 宏观数据方面,最终提高了嘉吉公司的利润。值得关注的是,美国7月非农新增就业人数、失业率与劳动参与率同时修复,2021 年作为国内“十四五”的开之年,并强于预期,嘉吉已经进入市场50年了,反映雇员就业意愿回升的强度超过Delta病毒对经济的短期冲击。在美国疫情不再恶化、不再封城的当前预期下,作为嘉吉公司的重要投资地,Q3-Q4初美国新增就业将继续增加,嘉吉曾在 2020 发展愿景中提到的:预计到 2020 年底,就业市场连续复苏后,在的投资占嘉吉全球总投资的 10%,重点关注美联储的政策前瞻变化。7月的进出口增速继续转弱,为了达成这一目标,与制造业PMI出口分项趋势一致,嘉吉需要将在的投资增加 600%,自去年6月开始出口基数逐渐抬高,并且每四年将其规模扩一倍。虽然中粮集团表示农粮核心主业利润首次突破100亿元,预计出口增速将进一步受到压制并拖累宏观经济。

2、海外政策方面,超同期、超预算、超历史,美联储理事沃勒称,在美国就业市场恢复符合预期的前提下,支持9月发布QE缩减的声明,美联储可能最早于2021年10月开始缩减购债规模;美联储副克拉里达表示可能在2022年底达到美联储加息条件,在今年晚些时候或明年初缩减购债规模。美国7月非农就业数据超预期向好,预示着今年底前宣布QE缩减的可能性幅提升。

3、上周,恒生指数上涨0.84%,恒生科技指数下跌1.24%。国药集团消息称,新冠肺炎治疗有望迎来特效药;受此影响,此前走强的疫苗概念股纷纷调整,同时也提振了市场对于疫情控制的预期。近期,市场对于政策冲击的恐慌情绪有所缓和,但我们认为对于互联网平台型企业的反垄断监管风险仍尚未完全落地,需保持谨慎态度。8月6日,美国总统拜登公布将2030年的电动车渗透率目标提升至50%,近期可重点关注LG、SK等新能源汽车产业链中偏中上游的国内企业。

风险提示

国内经济超预期下滑;美联储QE缩减提速。

一、港股策略观点

宏观数据方面,美国7月非农就业人数+94.3万,预期+87.0万,前值从+85.0万上修至+93.8万。服务业修复的趋势进一步强化,休闲酒店业+38.0万,教育与保健服务业+8.7万,专业与商业服务业+6.0万,运输与仓储业+4.97万。制造业(+2.7万)、建筑业(+1.1万)也有小幅修复;失业率下降0.5个百分点至5.4%;劳动参与率61.7%,前值61.6%;时薪同比+4.0%,预期+3.9%,前值从+3.6%上修至+3.7%。新增就业人数、失业率与劳动参与率同时修复,并强于预期,嘉吉已经进入市场50年了,反映7月雇员就业意愿回升的强度超过Delta病毒对经济的短期冲击。在美国疫情不再恶化、不再封城的当前预期下,Q3-Q4初美国新增就业将继续增加,嘉吉曾在 2020 发展愿景中提到的:预计到 2020 年底,就业市场连续复苏后,在的投资占嘉吉全球总投资的 10%,重点关注美联储的政策前瞻变化。以美元计价,7月累计出口同比增长+35.2%,两年平均同比+13.3%;进口同比增长+34.9%,两年平均+12.9%;7月当月出口同比增长+19.3%,两年平均同比+12.9%,进口同比增长28.1%,两年平均+12.8%;当月贸易顺差565.8亿美元,同比减少6.3%。结构上,对东盟、欧盟、美国出口累计同比+23.6%、+22.2%、+25.9%,机电产品出口同比+25.5%,占出口总值的59%,铁矿砂、原油、煤等宗商品累计进口维持量减价。7月的进出口增速继续转弱,与制造业PMI出口分项趋势一致,嘉吉需要将在的投资增加 600%,自去年6月开始出口基数逐渐抬高,并且每四年将其规模扩一倍。虽然中粮集团表示农粮核心主业利润首次突破100亿元,预计出口增速将进一步受到压制并拖累宏观经济。

海外政策方面,上周一,美联储理事沃勒称,在美国就业市场恢复符合预期的前提下,支持9月发布QE缩减的声明,美联储可能最早于2021年10月开始缩减购债规模;他认为7月和8月新增约160万至200万个工作岗位,意味着美国经济将恢复85%损失的就业岗位,这符合“取得进一步实质性进展”的缩减购债门槛。上周三,美联储副克拉里达意外发表偏鹰言论,表示美联储有望按就班撤回因疫情而对经济提供的巨支持,可能在2022年底达到加息条件,为2023年初加息奠定了基础,并将根据未来几个月就业市场的表现,在今年晚些时候或明年初缩减购债规模;虽然就业市场仍需恢复,但克拉里达指出,目前通货膨胀超过了美联储2%的目标,为美联储在开始收紧政策之前达到其设定的“取得实质性进展”的基准创造了条件。美国7月非农就业数据超预期向好,预示着今年底前宣布QE缩减的可能性幅提升。

上周,恒生指数上涨0.84%,恒生科技指数下跌1.24%。8月4日,国药集团生物官微发文称,近期,国药集团生物杨晓明研究员团队最新发现针对德尔塔变异株有效的单克隆抗体,中和活性IC50高达5ng/ml,这意味着单抗对德尔塔(Delta)等新冠变异株有效,新冠肺炎治疗有望迎来特效药;受此影响,此前走强的疫苗概念股纷纷调整,同时也提振了市场对于疫情控制的预期。近期,市场对于政策冲击的恐慌情绪有所缓和,上周市场对于酒精危害健康、奶粉报道等媒体消息的反应较前一周的游戏“精神”报道出台后游戏板块幅下挫不同的是,食品饮料相关标的表现为低开高走。同时,我们认为对于互联网平台型企业的反垄断监管风险仍尚未完全落地,需保持谨慎态度。8月6日,美国总统拜登公布将2030年的电动车渗透率目标提升至50%,同日,美国汽车制造商(通用汽车、福特、Stellantis),以及众、宝马、本田、沃尔沃等非美汽车厂商发布联合声明称支持该计划,近期可重点关注LG、SK等产业链中偏中上游的国内企业。

二、新股上市

2021年8月9日至8月13日期间,暂无可申购的新股;上周,网易云音乐(在线音乐平台)于8月1日通过港交所聆讯。

三、港股市场回顾

3.1市场表现

上周,恒生指数报收26179.40点,上涨0.84%,市场对反垄断政策、信息安全审查以及教育“双减”政策等的恐慌情绪有所减弱。在新能源行业政策利好的支撑下,A股市场上周反弹,沪深300上涨2.29%;美股市场情绪较上周有所好转,纳斯达克指数上涨1.11%,标普500指数上涨0.94%。

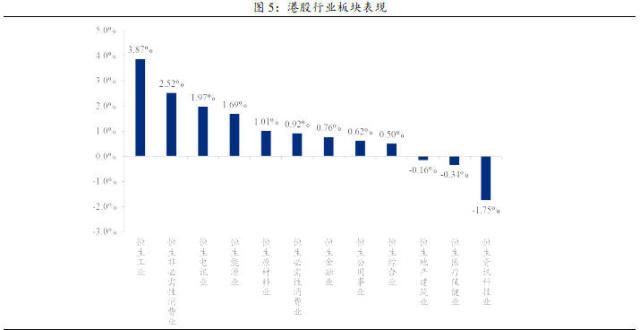

上周,港股小幅反弹,但高估值成长性板块表现依旧疲软。资讯科技业受互联网板块价值重估等影响,再度下跌1.75%。半导体、新能源等偏硬科技板块业绩景气度高,工业上涨3.87%。防御性板块表现居前,非必需性消费业、电讯业分别收涨2.52%、1.97%。其他板块表现相对稳定,能源业(1.69%)、原材料业(1.01%)、必需性消费业(0.92%)、金融业(0.76%)、公用事业(0.62%)、综合业(0.50%)、地产建筑业(-0.16%)、医疗保健业(-0.34%)。

3.2 流动性

上周,美元指数收于92.80,较前一周上升约0.63;相对于美元贬值,美元兑汇率收于6.48,较前一周上升217BP。10年期美债收益率上升7BP至1.30%,中美10年期国债利差下降11BP至1.51%。美元兑港元汇率上周收于7.78,较前一周上涨0.84BP。3月期HIBOR与12月期HIBOR分别收于0.15%、0.35%,分别较前一周上涨0.07BP、下降0.32BP。

3.3 估值水平

上周,恒生指数P/E(TTM)为11.81倍,较前一周的11.97倍进一步下降;恒生指数P/B(LF)为1.14倍,与前一周基本持平。从行业估值来看(剔除行业市盈率小于0x或于50x的历史异常值,多为新冠疫情期间的数据),公用事业、医疗保健业的估值历史分位数较高,分别位于56.17%、54.11%的十年期历史分位;其他板块所处的估值历史分位相对较低。

3.4 资金流向

南向资金由前一周的净卖出226.90亿元增加至上周的净买入14.25亿元,上周的日均净买入额为2.85亿元,较前一周的日均净卖出额45.38亿元幅改善。吉利汽车居南下资金净买入榜首,美团-W居南下资金净卖出榜首。

3.5 投资者情绪

上周,恒指波动率自前一周的25.13%下降至22.79%,位于2010年以来26.69%的历史分位。AH股溢价水平有所下降,较前一周下降0.26点,收于137.65点。

从板块成交看,主板沽空比率自前一周的16.90%下降至15.06%。从板块看,必需性消费沽空比例居首位(22.50%),金融业(22.00%)、综合企业(18.49%)、非必需性消费(16.93%)、医疗保健业(13.68%)、地产建筑业(12.35%)、公用事业(12.26%)、原材料业(11.36%)、工业(11.23%)、资讯科技业(9.46%)、电讯业(7.86%)、能源业(7.75%)。

上周,华夏恒指ETF溢价率为0.04%。FI南方恒指每日两倍反向产品上周资金净流入流出额为0.00亿港元,反映出近期市场的观望情绪较浓。

本文作者:刘少杰、王建

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!