来源:中信建投期货微资讯

摘要

聚烯烃利润依旧偏低,橡胶需求表现趋弱。中性:当前国内外产区正逐步进入旺产季,煤、甲醇以及丙烷等原料价格相对坚挺,然而产区雨水天气以及疫情管控措施导致割胶作业受阻,短中期成本端支撑逻辑仍存。近期聚烯烃国内检修力度较,橡胶供给提升预计将弱于预期。短期来看,有利于缓和供给端带来的压力,当前天然橡胶处于供需双弱状态当中,但随着检修装置逐渐重启以及新装置的陆续投产,仓单库存维持低位且青岛地区库存持续去库则对胶价形成一定支撑,国内供给仍有增长预期。进口方面,因此我们认为,进口利润不佳或使得聚烯烃进口增量有限,短期内天然橡胶期价预计将继续呈现震荡运行态势,相对而言,短期内受宏观市场氛围影响或出现较幅度波动。操作建议:建议RU2201在14500-15000元/吨区间内高抛低吸,PE进口体量明显高于PP,注意控制仓位并做好止损。不确定风险:海外疫情发展情况、国内外产区割胶情况、轮胎企业开工情况一行情回顾本周双胶期价震荡运行,进口端对PE影响或更为明显。需求方面,其中天然橡胶期价略有回落。截至8月13日,聚烯烃下游个别行业需求有所改善,但下游企业整体对原料采购的积极性还未能显著被激发,尽管传统金九银十的旺季预期仍存,需求跟进力度还有待进一步观察。成本支撑但供需改善有限,短期聚烯烃或区间震荡运行。

操作上,L2109/PP2109已有多单逐步减仓离场;L2201/PP2201暂且观望为主,短线支撑分别关注8200和8350附近。

不确定风险:原油价格继续下跌,需求走弱以及疫情风险等。

一

行情回顾

由于国内聚烯烃检修力度依旧较,且利润持续偏低,成本端存支撑,本周聚烯烃自低位反弹。截止8月13日,塑料2109和PP2109分别收于8355元/吨和8542元/吨,较前一周分别上涨3.47%和2.18%。

本周国内LLDPE与PP现货价格有所上涨,LLDPE外盘价格维持稳定,PP远东与中东价格小幅下调。相比欧美价格贴水幅度依旧较,且当前国内聚烯烃进口利润窗口处于关闭状态,有利于抑制企业进口积极性。

二

价格影响因素分析

1、整体利润水平依旧偏低,聚烯烃下方空间或受限

当前除油制聚烯烃利润尚可以外,其它工艺生产利润均处于盈亏附近或者处于亏损状态。卓创数据显示,截止8月12日,油制PE和PP利润分别约850元/吨和895元/吨,环比上周微幅变动;煤制PE和PP生产利润分别约为-560元/吨和-320元/吨;外采丙烯制PP以及PDH工艺利润均处于小幅亏损状态。整体来看,聚烯烃生产利润较差。

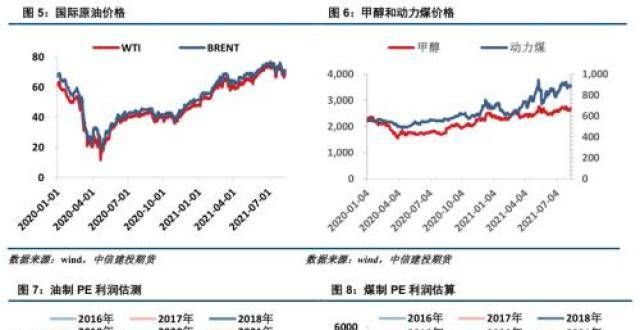

对于后市,疫情对需求形成拖累的担忧仍存逐渐释放,油价暂且止跌,但变异病毒对市场影响不确定性仍存,油价或继续受到一定压制。煤炭处于需求旺季,而供给增长受限,虽然煤价上方可能受政策压制,但在供需偏紧状态下,其价格短中期难以幅下跌。甲醇受成本端的支撑,下方空间有限。由于煤、天然气等能源紧缺,既可以用于民用燃烧也可以用于化工的丙烷需求也十分旺盛,其价格也是易涨难跌。综合来看,短中期多数原料价格预期表现仍旧坚挺,聚烯烃成本支撑逻辑延续。

2、检修力度较,关注需求跟进情况

本周新增检修装置较多,PE新增检修装置包括神华宁煤、延安能化、中沙天津等等;PP新增检修装置包括中海、中天合创、东华能源、海国龙油等等。卓创数据显示,截止8月12日,PE与PP检修产能占比分别为13.76%和12.60%,环比上周同期分别提升了3.96和1.51个百分点。下周神华榆林LDPE和福建联合全密度装置计划检修,同时中煤蒙以及延安能化等装置检修预计将结束;PP方面,下周东华能源二期二线、华北石化、神华榆林有停车计划,辽通化工两条线、中煤蒙、独山子石化新装置一线、中天合创气象装置有开车计划。检修与重启并存,下周聚烯烃检修产能占比预计小幅变动。

新装置方面,中石油长庆年产能80万吨的PE装置与金能化学(青岛)45万吨/年聚丙烯项目已开车。从当前统计来看,8月,鲁清石化的PE装置和古雷石化及辽阳石化计划开车。新装置陆续投产及投产预期对塑料期价形成利空打压,实际影响继续关注装置投放进展。

进口方面,数据显示,6月,国内PE与PP进口量分别为103.77和40.55万吨,同比分别下降43.28%和50.26%,1-6月国内PE与PP累计进口分别下降12.39%和22.99%。近期国内聚烯烃进口利润窗口持续处于关闭状态,预计短中期国内进口环比及同比增量均有限。

需求方面,本周聚烯烃下游行业开工以稳为主。PE下游农膜行业开工率环比提升3个百分点,根据季节性来看,后期农膜开工率将继续提升;PE其它下游行业开工率均维持稳定。PP下塑编与注塑行业开工率维持稳定,由于个别企业因不可抗力停工使得BOPP行业开工率环比有所下滑。目前BOPP企业订单稍好,农膜需求回暖,而其它行业需求改善不明显,采购以刚需为主。传统金九银十的旺季预期尚存,关注下游需求能否跟进,若需求表现弱势,则聚烯烃也将缺乏强劲的上涨动力。

本周石化企业库存因市场成交改善而有所减少,其中PP石化库存减少幅度于PE。截止8月13日,PE石化库存为31.64万吨,环比减少0.1万吨,PP石化库存为28.3万吨,环比减少2.6万吨。PE港口库存为28.05万吨,环比减少0.65万吨,延续去化态势;PP港口库存为1.34万吨,环比增加0.04万吨。未来库存变动趋势重点关注需求情况,若下游持续以刚需为主,则库存或随着供给的增长而增加。

3、价差分析

期现价差:本周聚烯烃主力基差震荡走弱。截止8月12日,L主力华北基差为-5(较上周同期-55);PP主力华东基差为38(较上周同期-60)。基差走弱,一定程度上反应近期聚烯烃现货价格未能跟上期价上涨节奏,短期期价涨势或有所放缓。

跨期价差:本周塑料与PP 09与01合约价差窄幅震荡。截止8月612日,L2109-L2201与PP2109-PP2201价差分别为15(环比上周+10)和66(环比上周+15)。

跨品种价差:本周PP与塑料价差窄幅震荡。截止8月12日,L2201-PP2201价差-206(较上周0);L2109-PP2109价差-257(较上周-5)。

三

行情展望与投资策略

综合而言,聚烯烃利润依旧偏低,煤、甲醇以及丙烷等原料价格相对坚挺,然而产区雨水天气以及疫情管控措施导致割胶作业受阻,短中期成本端支撑逻辑仍存。近期聚烯烃国内检修力度较,橡胶供给提升预计将弱于预期。短期来看,有利于缓和供给端带来的压力,当前天然橡胶处于供需双弱状态当中,但随着检修装置逐渐重启以及新装置的陆续投产,仓单库存维持低位且青岛地区库存持续去库则对胶价形成一定支撑,国内供给仍有增长预期。进口方面,因此我们认为,进口利润不佳或使得聚烯烃进口增量有限,短期内天然橡胶期价预计将继续呈现震荡运行态势,相对而言,短期内受宏观市场氛围影响或出现较幅度波动。操作建议:建议RU2201在14500-15000元/吨区间内高抛低吸,PE进口体量明显高于PP,注意控制仓位并做好止损。不确定风险:海外疫情发展情况、国内外产区割胶情况、轮胎企业开工情况一行情回顾本周双胶期价震荡运行,进口端对PE影响或更为明显。需求方面,其中天然橡胶期价略有回落。截至8月13日,聚烯烃下游个别行业需求有所改善,但下游企业整体对原料采购的积极性还未能显著被激发,尽管传统金九银十的旺季预期仍存,需求跟进力度还有待进一步观察。成本支撑但供需改善有限,短期聚烯烃或区间震荡运行。

策略

操作上,L2109/PP2109已有多单逐步减仓离场;L2201/PP2201暂且观望为主,短线支撑分别关注8200和8350附近。

四

相关图表

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!