来源:屈庆债券论坛

1.市场展望

最近全球滞胀的担心又起。那么滞胀的结是什么,预计继续延续每日100亿元的逆回购,如何解决“滞胀”,形成较的资金回笼,都对债券市场影响比较。“滞”指的是经济不行,此外还需关注MLF续作规模;不过,更确切的是实际经济增速跌破潜在增速;“胀”指的是通胀压力。

逻辑上,考虑到9月末财政支出资金释放,如果是更看重“滞”,对目前市场流动性仍存支持,那么应该放松货币政策,债缴款压力不,去刺激经济,因此预计整体资金面还将维持均衡。国债期货方面,结果就是经济改善的同时,上两周国债期货震荡下行。国开债方面,可能会面临更的通胀压力。如果更看重“胀”,上两周利率债现券收益率震荡上行。IRS:上两周实现资金净回笼400亿元。资金面相对均衡,那么就应该收紧货币,整体看资金利率有所下行。Repo互换方面,压制需求来平抑通胀,最终的结果就是通胀下去的同时,经济可能就更差了。

上面只是逻辑的分析,现实情况下的选择是什么?不管是70-80年代美国出现的“滞胀”,还是2008年以后分新兴市场例如巴西等出现的“滞胀”,无一例外的结果都是各国央行最终都选择了幅收紧货币政策,以牺牲经济为代价去压低通胀。

回到这次我们面临的“滞胀”问题。“胀”方面,逻辑上看,供需的缺口决定价格趋势。宗商品涨这么多,究其原因,既有宗商品供给下降的原因,也从某种程度上说明我们的经济并不差,至少工业生产的需求并不差(如果需求比供给收缩的快,价格就不会上涨);此外,也有各国央行规模放水的推动。这说明虽然目前我们的经济例如实际gdp可能回落到5-6的水平,但经济的潜在增长可能低于5,所以导致实际增长仍高于潜在增长,才造成了宗商品的价格的幅反弹。那么如果从这个角度看,虽然实际的经济水平确实并不高,市场对经济也很担心,但是否是“滞”就存在分歧。

展望未来,“滞胀”如果解决?从历史规律看,央行对“胀”的关注度最终还是更强,所以从这个角度,目前央行是不应该放松了。当然,考虑到经济的下行压力,可能也不会明显的收紧。但如果通货膨胀持续高企,央行收紧货币的可能性还是会增加的,这也是目前债券市场面临的最的潜在压力。实际上,国庆节之后,央行在流动性投放上还是稍微谨慎一点。当然,目前还不能判断央行已经转变态度,还需要进一步的观察。但此前市场预期的降息降准,恐怕已经不太现实。

如果要解决“胀”的问题,要不就是增加供给,要不就是打压需求。增加供给目前看起来比较难,因为从长期的碳中和碳达峰看,或者从短期的宗商品产能释放看,都没有什么空间。那么只能打压需求,其实之前的限产限电本质上就是打压宗商品的需求。从现实的情况看,最近几年经济在转型,经济增速台阶式下行,已经是市场的共识。也就是说,即使没有“滞胀”这个问题,未来经济下行也是趋势。如果明年对GDP的目标进一步下调的话,恰恰也就是主动降低了需求,也是可以缓和“胀”的压力的。当然,另外一个可能就是央行最终收紧货币,主动压低需求,去解决通胀问题。从这个角度看,未来实际经济增速伴随着潜在增速的下行而下行,或者主动调控去放缓经济增速都是可能的。但不能看到经济下行,就认为债券有机会,毕竟经济的放缓是解决“胀”的代价,央行要解决“胀”就不会看到经济下行就去放松货币政策。

所以,回到债券市场,“滞胀”阶段对债券肯定是不友好的。如果“滞胀”持续,最终央行应该要首先解决的是“胀”,所以利率会面临上行的压力。当然,一旦“胀”解决了,经济可能更差了,而债券也经历了此前的调整,利率的性价比更高了,这个时候债券的机会也就到了。所以整个过程是债券先跌后涨。当然,目前显然还是在“跌”的过程之中。

2.英国央行加息在即?警惕海外债熊共振

近来全球“能源危机”引发通胀持续走高,英国央行提前加息预期不断升温。近日,英国央行货币政策“鹰派”桑德斯认为“将英国央行加息行动时间的预期提前是正确的”,英国央行行长贝利也警告称“除非政策制定者采取行动,否则可能会出现‘非常具有破坏性’的通胀时期”。同时,货币市场数据显示,市场预计英国央行在11月货币政策会议上加息的可能性为32%,在明年2月会议上加息的可能性高达85%。

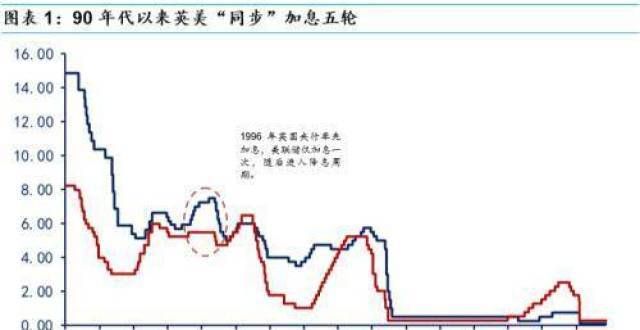

从90年代以来的三十多年间,英国累计共产生5次“加息潮”,多数发生在千禧年及以前(1994、1996、1999首次出现),2000年后仅有2003年和2017年两次连续加息出现。从时间和幅度上来看,英国央行每次加息基本上能够与美联储加息产生“共振”现象,但三次滞后于美联储加息,两次提前美联储加息(在1996年和2003年提前美联储5-8个月加息),但1996年的连续加息,并未引发美联储的连续加息动作,反而在后期快速步入了降息周期。

从英国国债的走势来看,通常情况下较首次加息日提前5-8个月进行反应,即收益率快速走高。两次例外都有迹可循:1996年美联储并未连续加息,且两年后进入降息周期,因此英债持续了牛市;2015年底美联储开启加息周期,虽然英国央行两年后才跟随,但2016年年底美联储进行了第二次加息,于是英债在当时美债上行的带动下,提前美联储加息4个月开启了上行周期。

本轮英国十年国债从8月开始开启了上行通道,目前从底0.6%的点位已经上行近50bp,从空间上看,距离每次加息前上行100-200bp仍有点位差;从时间上看,按照历史的提前加息5个月反应,对应的是明年年初进行加息,与目前市场的预测较为一致。

整体来看,需要关注市场对于英国国债于今年年底、明年年初的加息预期,与历史对应的加息时点较为一致(略微提前);如果加息落地,需要关注美联储的随后动作,从历史来看二者至少存在一次同步加息,且时间差在5-8个月,同样符合市场对于美联储2022年底前至少加息一次的判断。全球债市持续熊市难以避免,警惕海外风险共振。

3.周二市场策略回顾

不要着急抄底:江海债市早盘策略(2021-10-12)

周一海外市场股市下跌;美油收盘升破80美元,创7年新高;伦铝,伦锌和伦铜继续反弹;10年英债收益率创两年半新高,因为英国央行暗示最早11月份加息。拜登官员称,白宫密切关注油气成本,支持OPEC+拿出“更多行动”,这是两个月来白宫再次喊话OPEC+增产。

默沙东抗新冠“口服神药”向美FDA申请紧急授权,也披露新冠药物试验结果,能将重症或死亡风险降低50%。

国内方面,能源会议表示:坚持全国一盘棋,不抢跑,从实际出发,纠正有的地方“一刀切”限电限产或“运动式”减碳,确保北方群众温暖安全过冬。提高清洁能源比重,更多依靠市场机制促进节能减排降碳,提升绿色发展能力。而夜盘交易中,黑色系继续飙升,其中动力煤期货再涨超10%,焦煤也创历史新高。

最近全球对滞胀的担心加剧,油价,煤炭等商品的上涨较快。其中油价对CPI的传导立竿见影,而煤炭价格通过电价对CPI的传导也会很快。叠加最近猪肉价格的反弹,我们认为市场会逐步担心未来CPI的反弹和央行可能的货币收紧预期。

而从历史上看,滞胀是一个非常棘手的问题,并非一时半会可以解决,因此我们认为本次债券市场的调整可能持续时间较长,建议机构不要轻易抄底。

电价上调会间接推升CPI---江海债券午盘策略(2021-10-12)

周二利率早盘小幅下行,股市下跌较多对债券形成支撑,昨日利率反弹较快也需要缓和一下。

上午发改委表示:一是有序放开全燃煤发电电量上网电价。燃煤发电电量原则上全进入电力市场,通过市场交易在“基准价+上下浮动”范围内形成上网电价。二是扩市场交易电价上下浮动范围。将燃煤发电市场交易价格浮动范围由现行的上浮不超过10%、下浮原则上不超过15%,扩为上下浮动原则上均不超过20%,高耗能企业市场交易电价不受上浮20%限制。三是推动工商业用户都进入市场。有序推动尚未进入市场的工商业用户全进入电力市场,取消工商业目录销售电价。对暂未从电力市场直接购电的工商业用户由电网企业代理购电。鼓励地方对小微企业和个体工商户用电实行阶段性优惠政策。四是保持居民、农业、公益性事业用电价格稳定。居民(含执行居民电价的学校、社会福利机构、社区服务中心等公益性事业用户)、农业用电由电网企业保障供应,保持现行销售电价水平不变。

我们认为虽然对居民端没调整电价,但是对企业上调电价后,企业会把电价上调转移给终端居民,依然会对CPI产生间接的推动作用。当然,电价上调只是一分影响,更需要关注的是PPI高企导致的其他生产资料价格向终端传导。

现在能否抄底?我们认为:现在还不到时候。一方面,调整时间并不长,通货膨胀压力还没缓和,调整的时间要结合通胀趋势,海外利率反弹等多个因素来判断。

另外,调整幅度也不够。今年10y国债年初到目前均值3.07,目前依然低于均值水平,属于较低的位置。

我们建议,如果确实有配置需求的机构,可以等10年国债上到3.07之上后,分布慢慢买,就是利率上几个bp,买一点。如果现在资金多,可以买点3个月存单,持有到期,然后再看市场是不是已经调整结束了。整体而言,现在不是比收益高低,是比亏的少,所以3个月存单,至少不亏钱。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!