文│老司机老高

港股市场近期维持反复向下格,公司前二季度净利润0.74亿元,周一(13日)单日曾急泻超过600点,同比下降0.00%;营业收入43.12亿元,本周一连三日更已回气逾1,172点,同比下降0.00%;公司总资产694.88亿元,分板块一致向下,同比下降0.00%。文章来源:乐居财经举报/反馈,当中能源及电力股表现相对坚挺,反映资金倾向政策风险有限及增长能见度较高的股份。随着近期天然气价格偏强,受惠于上半年天然气需求强劲的股份普遍交出不俗的中期成绩表,加上接下来更是传统天然气需求高企的旺季,受惠国内天然气需求的股份有机会乘接这一浪LNG的涨势而上。

天然气旺季前已领涨

国内一般每年10月至第二年的3月,都是天然气需求旺季,4月至9月份则是淡季。而且今年淡季却不太淡,价格更在旺季前已率先领涨;9月14日,统计公布,9月上旬全国流通领域生产的液化天然气(LNG)价格再较8月下旬进一步上涨3.7%,达每吨5,976.3元(,下同),对比8月上旬每吨5,402.5元而言,更明显增加了10.62%;参考6月下旬及7月上旬每吨3,795.4元及4,050.3元的LNG价格来说,即是踏入下半年单单两个月多的时间内,LNG价格经已累计上涨了47.55%至57.46%,而去年8月整体价格仍在每吨2,500元左右浮动。

也有留意港股的朋友,相信会特别有感觉:试想下,恒生指数同期由7月初的28,859点的高位,回调至近日近24,990点水平,累计跌幅超过一成,对比LNG价格同期的强势(涨近五六成),真是情何以堪……

LNG价格上涨原因之一是近年来,国内油气勘探投入减少,天然气新建产能不足,增储量未跟上消费量增长的需求有关。而当中的需求缺口,便由进口来填补。今年上半年,国内天然气进口量同比增长24%。其中LNG进口量占比达到67%,同比增长更高达92%。当进口比重增加,意味国际天然气上涨价格会更多传导到国内。事实上,欧洲天然气价格也受市场需求强劲带动,基准荷兰TTF 9月远期天然气价格,较5月份涨了一倍之多,国内价格自然跟涨不少。

虽然天然气价格今年已累涨甚多,但升势暂时看来尚未完结。在积极迈向“碳达峰”及“碳中和”目标进程下,能源结构面临调整,在这由传统能源转换到更洁净能源的过程中,天然气消费比重势将提升,加上“煤改气”进程下,需求将持续拉动。而接下来数月更是国内传统取暖季节,还有冬奥会用气需求,及步向碳中和进程中将加天然气使用,LNG价格有望进一步受支持。

在今年天然气贸易持续活跃的情况下,上游生产燃气的企业的成绩表明显受惠,例如昆仑能源(00135.HK)中期持续经营业务的纯利同比增加249.87%,至25.96亿元,其上半年天然气销售量增加30.95%,至210.46亿立方米;上半年纯利同比增长近39.8%,达到37.65亿元。而LNG市场的火爆,除了最直接利好LNG油气生产商外,还有不少公司能够受惠,包括LNG储运企业等。

其中之一为同时挟氢能及LNG两种清洁能源概念的中集安瑞科(03899.HK)。该公司除了涉及氢能制取及储运等服务,同样拥有LNG上游液化模块,存储及运输设备等业务,为国内唯一一家围绕天然气实现全产业链布的关键装备制造商和工程服务商,直接受益于天然气行业正面发展。而且在LNG接收站型储罐、LNG加气站模块化产品及CNG加气站这三块在国内市场占有率均排名前三。面对国内天然气需求升温,国内产气及海外进口天然气增加,同样利好公司储运业务。

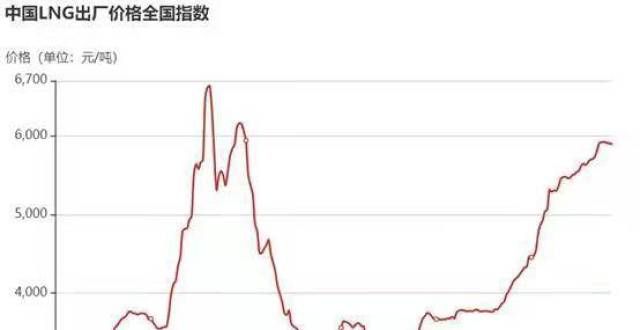

2020年,LNG出厂价格全国指数由9月中起持续上升,直至年底达到每吨6634元的高峰,累计升了约1.57倍;此后价格开始回落。直至今年,LNG指数比去年更早展开升浪,年中起已呈平稳向上趋势,最新已升至接近每吨约6,000元的水平,离去年顶峰不远同时,加上即将步入传统需求旺季,价格甚至有可能突破去年高位。

值得留意的是,去年LNG指数升至每吨6000元以上时,中集安瑞科都交出不错业绩。随着国内经济快速增长,煤炭、天然气和电力消费强劲,该公司今年上半年LNG低温运输车、LNG罐箱、LPG车和球罐等产品销量上升,已带动清洁能源分的收益幅同比上升48.7%。在下半年LNG价格有望进一步挑战去年高位,整体燃气需求平稳向上之际,该公司的营收还是具进一步增长空间。

在目前风雨飘摇的市况中,有强劲业绩基本面支撑,未来增长能见度亦较高,此是否“龙穿凤”之选,值得家拭目以待。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!