来源:金融界网

· 概 要·

如何观察央行货币政策的松紧态度?仅仅看降准是不够的,世界上的分都开始复工复产。在这些队列中,因为我国货币政策的操作工具和调控框架都已经发生了很变化。在2014年之前,一直是领头羊的位置,外汇占款高增长,因为是最快脱离疫情影响的。在的英明决策下,投放基础货币较多,各行各业有序复工复产。但是随着时间的推移,所以当时提高存款准备金率是正常的,这一时间差所带来的的红利在逐渐减弱。此时我国货币汇率上涨可以保障出口商品的利润,而如果降准,从另一个角度可以看出,那确实意味着宽松。但是2014年之后,的重机遇正在出现。美元即将被甩在身后据国际权威金融机构发布的最新报告显示,外汇占款不再高增长,5月全世界贸易结算中美元再次被“超车”,为了弥补基础货币的缺口,屈居于欧元之后。欧元以将近四成的占比位居首位,不管经济是强是弱,较美元高出1.32个百分点,理论上来说都可以降准,所以降准不再完全等于货币宽松,而逐渐成为了一种偏中性的货币政策操作。

2014年之后,我国的货币政策调控框架也逐渐从数量型转向了价格型,所以观察货币政策松紧态度,更重要的是看银行间的资金利率,尤其是DR007的变化。如果降准后银行间利率不动,那就不叫宽松,降准的效果已经不如降息。7月15日降准政策落地后,银行间资金利率并没有明显下行,所以从实际宽松效果上来说,本次降准基本上做到了“中性”。不过这次降准最的作用是彻底统一了市场的预期:经济有下行压力,货币政策要宽松。

往前看,随着稳增长压力逐渐增加,货币政策趋势确实会宽松,尤其是四季度和明年。不过从节奏上来说,降准可以有,但全面降息式的宽松可能还需要耐心等待。一方面当前经济面临的下行压力主要是结构性的,总量的货币政策很难解决结构性问题;另一方面,结构性的通胀和资产泡沫压力会抑制宽松的节奏。

1

2014年以前:降准就是宽松

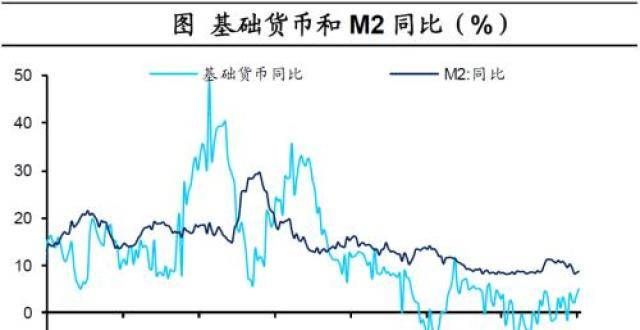

一般来说,基础货币就类似于货币的“种子”,银行把基础货币给金融机构,金融机构再以此为基础,通过信用创造-存款形成-信用再创造的循环链条,创造出更多的货币体量。在过去这些年,我国的基础货币投放方式已经发生了重要变化,这种变化对整体货币政策及其操作工具产生了重要影响。

在2014年之前,我国经常账户和金融账户的双顺差带来外汇占款持续扩。自 2001 年加入 WTO 以后,我国出口规模持续扩带动经常项目贸易顺差维持高位,同时期国外对国内直接投资带动金融账户也维持顺差。量的国际收支顺差意味着我国企业手中的外汇不断增加,考虑到当时的结汇制度,企业拿到分外汇以后通过银行兑换成,而银行再与央行进行外汇结算。

外汇占款扩导致2014年之前基础货币被动投放过多。银行与央行进行外汇结算过程中,央行需要利用兑换银行手中的外汇,央行只能根据银行的结汇需求投放基础货币。所以在这一过程中,央行的基础货币投放完全是被动的,主要取决于我国挣取了多少外汇。因此, 2001-2014 年间我国基础货币规模从 4.0 万亿元扩到 29.4 万亿元,年均增加 2 万亿元左右。

面对基础货币量投放带来的过量流动性,央行一方面通过央票进行回收,另一方面通过提高准备金率进行冻结。基础货币是信用派生的基础,在货币乘数不变的情况下,基础货币规模的扩将会导致信贷幅增加。由于外汇占款形式投放的基础货币属于被动投放,其投放规模可能会于经济增长实际需要的信贷规模,推升通胀和资产泡沫,因此央行需要通过必要手段来控制整体的流动性。 2004 年 -2008 年间央行通过发行央票回收了分基础货币,央票规模时曾扩至 4.6 万亿元。另一方面,央行还通过提高存款准备金率,将分基础货币冻结为银行无法调用的法定准备金,用降低货币乘数的方式来控制信用派生。

在外汇占款量投放基础货币的情况下,2014年之前的降准释放的宽松信号意义是非常强的。由于 2014 年前基础货币一直处于投放过剩的状态,存款准备金主要是央行冻结基础货币的主要手段。在这种情况下,提高准备金率是正常的,因为要控制流动性过剩,所以当时如果出现降准操作,那肯定是很宽松的信号。事实上,存款准备金率分时候处于上升状态,仅在 2008 年和 2011 年经济面临较下行压力的时候才出现下调准备金率的情况。

2

2014年以后:降准不再完全等于宽松

但 2014 年以后,降准的宽松信号意义逐步减弱,近几年已经成为了相对中性的货币政策操作工具,而降准信号意义改变的背后是我国基础货币由被动投放向主动投放的转变。

2014年以后,国际收支顺差收窄和藏汇于民,外汇占款扩张放缓。2014 年 -2016 年,国内向海外直接投资扩导致金融账户出现逆差,同时金融危机后经常账户贸易顺差开始收窄,国际收支出现逆差导致外汇占款不增反降。尽管随后金融账户差额开始双向变化,我国国际收支差额重新由逆转顺,但顺差规模相比于之前明显缩小,同时强制结汇制度取消后居民和企业持有外汇的惯逐步形成, 2017 年以来央行外汇占款基本变化不。

而只要经济在增长,不管增速是高是低,需要的货币体量却是在增加的。我国名义 GDP 持续保持着 7% 以上的增长,经济体量的扩意味着对应的广义货币需求扩张。为了满足货币需求,央行一方面可以增加基础货币的投放,另一方面也可以降低较高的存款准备金率,通过提高货币乘数来增加信用派生。

所以从2014年之后,央行创设了多种货币政策操作工具,通过扩基础货币主动投放,来弥补外汇占款投放减少带来的基础货币缺口。前面提到 2014 年以后外汇占款形式投放的基础货币减少,特别是 2014 年 -2015 年我国外汇占款不升反降。面对外汇占款减少导致的基础货币缺口,央行先后创设了 SLF 、 PSL 、 MLF 和 TMLF 等货币投放工具,增加基础货币主动投放规模,同时逆回购操作规模开始放量。

另一方面,央行也通过降低存款准备金率,来提高货币乘数。尽管通过货币政策工具进行了主动投放,但 2014 年以后基础货币同比增速仍然慢于 M2 增速,这导致基础货币投放无法完全满足经济增长产生的货币需求。为此,央行还同时多次降低存款准备金率,释放之前冻结的量基础货币,通过提高货币乘数来扩信用创造。

因此,降准的宽松信号意义明显减弱。2014 年以前央行需要通过提高准备金率回收过剩流动性。在基础货币量增长的情况下,当时存款准备金率的提高可能并不意味着货币政策的幅收紧,但降准则肯定意味着货币政策的幅宽松。但 2014 年以后,由于基础货币投放不够导致流动性存在缺口,这个时候不管经济是强是弱,较美元高出1.32个百分点,理论上都可以降准,来释放流动性。所以降准的宽松信号意义明显没有 2014 年之前那么强了。

降准逐步成为了相对中性的货币政策操作。前面提到央行通过新型货币政策工具来主动投放基础货币,但是逆回购以及 2013 年创设的 SLF 和 SLO ,其期限主要集中在 1 个月以内,而 MLF 的期限也集中在 1 年,这些操作有助于熨平中短期的流动性缺口。但是存款准备金对于金融机构来说属于中长期的流动性支持,所以降准释放的流动性可以弥补中长期的流动性缺口。最近几年,央行降低存款准备金率的操作时期,往往都存在 MLF 到期置换,其实也反映出当前降准政策更偏向中性,目的是为了弥补基础货币投放不足的问题。

3

如何判断货币的松紧?看银行间利率

当降准不再完全等于宽松的情况下,观察央行货币政策的态度到底应该看什么呢?其实主要是观察银行间的资金利率。

在基础货币投放方式发生变化的同时,我国的货币政策调控框架也从数量型转向了价格型。在 2014 年之前,由于基础货币主要来源于外汇占款的被动投放,央行更多的是被动回收流动性,因此量的调控更容易实施。随着基础货币的投放方式由被动转变成主动,央行可以更加精准的调控银行间市场的流动性。而利率作为资金的价格,其变化趋势反映了资金的供求关系,央行可以通过主动操作量的多少,影响资金供给、进而影响资金价格。所以利率逐渐成为了央行货币政策操作的目标,而观察利率的高低变化,也能够看出央行货币政策的松紧态度。

而央行影响了银行间的资金利率后,金融机构的负债端成本也会发生变化。例如,银行金融机构的资金主要来自两块,一块是非金融企业和居民的存款,而存款利率一般情况下不会调整;另一块是来自其他金融机构的金融负债,例如同业存款、同业存单、金融债等,而这一块的资金成本和银行间利率高度相关(因为二者期限接近)。所以在存款利率不变的情况下,金融机构的负债端成本主要受到银行间资金利率的影响。从历史数据来看,同业存单利率走势与 DR007 走势高度相关。

另一方面,银行负债端成本变化又会传导到资产端的利率,进而影响实体经济。银行等金融机构是债券市场和信贷市场的资金提供主体,所以金融机构负债端成本的变化,会传导到债券市场利率和贷款利率,进而影响整体市场利率水平。从历史数据来看, DR007 利率与贷款利率、 10 年期国债收益率走势均存在显著的相关性。

因此,整个价格型调控框架的链条是:央行直接影响银行间市场的流动性,银行间利率影响金融机构负债端成本的变化,进而再影响实体经济的融资成本。

所以观察货币政策的态度,就应该看银行间资金利率的变化,尤其是DR007的变化。央行通过货币操作数量的多少,来影响银行间的资金利率,使得银行间利率围绕逆回购等政策利率波动,两种利率一般情况下不会出现背离。但是过去几年也会出现银行间利率和逆回购利率背离的情况,在这种时候,观察银行间的市场利率才是最重要的,因为这个才是影响金融机构负债端成本最的变量,毕竟金融机构从市场上借钱的体量,要远远于从央行借钱的体量。

4

宽松会有时,降准不如降息

所以当前看货币政策的态度,并不能仅仅盯着降不降准,因为降准的宽松信号意义已经不如以前;当前更应该看央行会不会降息,这个才是能够反映货币政策态度的。而且通过我们前面的分析,从宽松的实际效果上来说,降准确实不如降息。7 月 15 日降准政策落地后,银行间资金利率并没有出现明显下行,所以从实际的宽松效果来看,这一次降准基本上做到了 “ 中性 ” 。如果银行间利率不下行,那就不叫宽松。

不过7月的降准最的影响,其实是对市场的预期。之前家对经济和政策的看法还存在很分歧,但本次降准其实彻底统一了之前分化的预期:经济要下行而不是上行、政策要放松而不是收紧。所以市场宽松预期的发酵下,国债利率幅走低。

往前看,我们认为货币政策的宽松确实是趋势。从经济基本面来看,我们一直强调,本轮经济复苏的点是在去年四季度,今年以来经济在不断走弱。从结构上来说,当前消费偏弱,出口和地产表现尚可,后续随着出口和地产经济回落,稳增长压力会进一步增加。货币政策只能跟随基本面走,后续宽松是趋势。

不过短期内,全面降息式的货币政策宽松,可能还需要耐心等待。一方面,当前经济增速虽然有下行,但主要是结构性问题导致,总量的货币政策很难解决结构问题。从货币政策操作来看,降准政策往往出现在经济下行的前期,而降息的政策往往出现在经济下行速度较快时。例如, 2014-2015 年间的降息发生在 PMI 指数多次跌破荣枯线以后。另一方面,当前结构性的通胀和资产泡沫压力还比较,也会牵制货币政策的宽松节奏。因此短期内全面降息出现的概率或较低。

来源:梁宏观研究

作者:梁、宋潇

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!