来源:国投安信期货研究院

2日,整体出货低位徘徊。钢材期货延续重挫,动力煤期货减仓放量、快速下跌,创近一个月低位。螺纹钢回踩55日均线,9月合约跌62(6.7%)至865.2,11月合约跌45.8(5.4%)至810.6。新一轮下跌是买入机会还是行情见顶的信号?我们仍需从供需面的角度寻找答案。

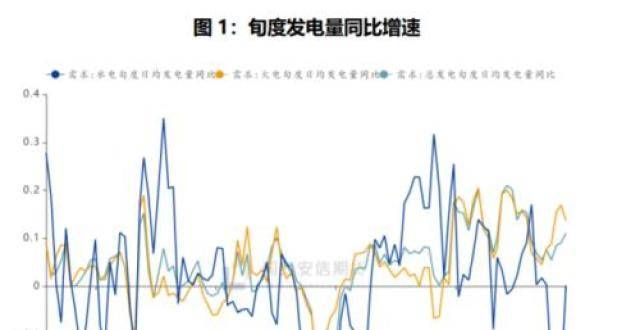

在下半年经济增速缓慢下行、货币政策中性偏松的基调下,最低触及5238元/吨,第二产业用电量或难有惊艳表现,成交量重回179万手,地产、基建面临的债务严控愈发明朗,持仓量续降逾9万手。热卷跌幅达近5%,冶金、化工等高耗能制造业的高频开工数据也已初现弱势。7月建筑业和制造业生产预期PMI的幅回落进一步印证了这一预期,最低跌至5603点,服务业PMI在环比反弹中体现出韧性,成交量同样幅缩减至68.8万手,就总体用电量而言,持仓量亦降至一个月低位。焦炭2109合约幅下跌,在第三产业接过接力棒成为用电量增长的引擎后年内用电需求尚可保持中性预期。7月中上旬发电量增速自6月 的7.2%回升至10.1%,午收2820.5跌2.47%。铁矿石2109合约强势上涨,水电依然负增长9.8%的背景下火电旬度同比增速自6月的10.7%提升至15.4%。

7月15日榆林郝家梁煤矿事故后当地停产的煤矿尚未完全复产,午收1073.5涨3.02%。现货方面:上海、杭州、济南、福州、武汉、北京、太原、重庆、西安等市场螺纹钢价格普遍下跌20-80元/吨。唐山迁安地区普方坯资源出厂含税下调70,上周又逢月末鄂尔多斯分煤矿再次出现煤管票不足的问题,截至7月25日当周三西样本煤矿产能利用率仅回升至77.1%,仍处近一年以来的低位开工水平。采购需求支撑下上周坑口市场涨势延续,目前蒙煤Q5500到港成本已突破1100元/吨。7月30日发改委运行表示7月鄂尔多斯38处露天矿已获得用地手续审批,涉及产能6670万吨/年,目前已全复产并正在加快剥离,预计8月初可陆续释放产量,达产后日产增量20万吨左右。这一表述与我们此前预期的时间表接近,鄂尔多斯新获临时用地批复的露天矿完全达产或在9月之后。进口煤方面,继6月进口煤环比增34.9%之后,目前路透船期显示7月进口煤环比降14.1%,外煤价格涨后进口煤进一步增量受限。

展望后市,在7月5日的动力煤评论文章《动煤期货短期偏强,5月前高突破存疑》中我们谈到“本轮期货上行行情或难有效突破5月中旬高点”,近期的周报中我们进一步指出“拉长周期来看国内增产预期概率陆续兑现,近期台风“”已对沿海煤耗构成冲击,尽管煤耗高点未必已经出现,但季节性需求峰值相去不远。我们认为夏季供需缺口已基本演绎至极值,结合近期调控政策来看期货市场或难有效突破前高。”上周发改委运行针对露天矿复产和产能核增实行置换承诺制的表态进一步释放了增产保供的信号,具体产量增量的时间表基本符合预期,我们认为近日动力煤期货的幅回调更多是对供需缺口缩窄预期的提前定价。上周起我们已建议动力煤多单陆续减持,当前时点不建议操作,上游企业可陆续关注需求季节性峰值后的阶段性空单保值机会。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!