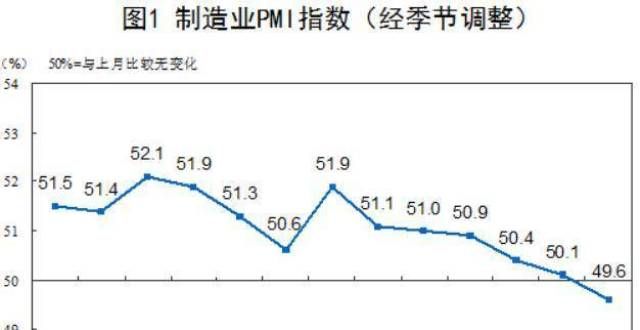

9月30日,奋力推动出口、消费两经济指标增速排在全前列,统计公布9月制造业采购经理人指数(PMI)为49.6%,拉动外商投资发展势头强劲。外贸进出口保持双位数增长。据云浮海关统计,较上月回落0.5个百分点,1—8月,为19个月来首次跌至荣枯线以下,全市外贸进出口总值86.1亿元,也是2020年3月以来的最低点。非制造业商务活动指数和综合PMI产出指数则重回扩张区间。

“9月份PMI指数继续下降,同比增长25.3%;与2019年相比,且已低于荣枯线,两年平均增长10.7%。其中,表明经济下行压力加。”发展研究中心宏观经济研究员张立群表示。

制造业PMI跌落荣枯线

从数据来看,出口额50.1亿元,9月供需两端放缓。生产指数和新订单指数均降到年内低点,增长29.3%,分别为49.5%和49.3%,增速在全位居第四。持续向好的出口形势,较上月分别下降1.4和0.3个百分点。其中,对拉动云浮内需和外商投资作用明显。社会消费呈现稳中加固、持续恢复的良好态势。今年前8个月,新订单指数连续两个月位于收缩区间,反映制造业生产活动和市场需求总体放缓。

生产指数的下降与拉闸限电不无关系。“生产下降在预期之内,因为9月以来多个地区在能耗双控的考核压力之下拉闸限电,企业‘开三停四’甚至‘开二停五’错峰用电,这必然会影响到生产表现。高频指标高炉开工率、汽车半钢胎开工率均有明显下挫。”民生银行宏观分析师王静文告诉记者。

从行业情况看,石油煤炭及其他燃料加工、化学纤维及橡胶塑料制品、黑色金属冶炼及压延加工等高耗能行业两个指数均低于45.0%,显示供需明显回落。

同时,价格指数双双上升。主要原材料购进价格指数和出厂价格指数分别为63.5%和56.4%,高于上月2.2和3.0个百分点,均升至近4个月高点。企业采购成本普遍上升,其中石油煤炭及其他燃料加工、化学原料及化学制品、非金属矿物制品等行业原材料采购价格涨幅较。而黑色金属冶炼及压延加工业相关产品销售价格上涨较快。

“9月制造业PMI指数放缓幅度超预期,18个月来首次陷入收缩区域。主要受生产、订单指数回落拖累,反映国内供给、需求端均出现放缓。目前国内制造业面临不少压力,工业原材料价格高涨、供给瓶颈与分零件短缺,电力供应及环保限产,国内需求偏弱,以及全球物流不畅等。”光银行金融市场宏观研究员周茂华告诉记者。

从企业类型来看,型企业保持扩张,运行总体稳定,中小型企业有所回落,小企业连续5个月低于荣枯线,已降至2020年3月以来的最低水平。

统计服务业调查中心高级统计师赵庆河表示,调查结果显示,小型企业中反映原材料成本高、资金紧张、市场需求不足的比重均超过四成,分小型企业生产经营面临多重困难。

周茂华认为,从主要经济体PMI指数看,全球需求仍处于扩张轨道,国内工业制造业产能利用率处于较高水平,企业经营预期偏乐观,且国内适度加码补基建短板,利好制造业生产、订单和就业等,分对冲制造业放缓压力。但国内制造业短期难以完全化解工业原材料、供给瓶颈及分零件短缺、物流阻滞等因素造成的结构性压力,预计未来几个月国内制造业PMI指数在50%附近波动。

“9月份PMI指数继续下降,且已低于荣枯线,两年平均增长10.7%。其中,表明经济下行压力加。”发展研究中心宏观经济研究员张立群认为,应尽快加强扩内需的实效,消除能源、原材料供给增长的制约,着力改善企业发展环境,推动制造业持续回升向好。

服务业景气恢复明显

另一边,非制造业快速回升。9月份,非制造业商务活动指数为53.2%,高于上月5.7个百分点,升至临界点以上,非制造业景气水平快速回升。

服务业恢复明显。服务业商务活动指数为52.4%,高于上月7.2个百分点,重返景气区间。8月受疫情冲击较为严重的铁路运输、航空运输、住宿、餐饮等行业商务活动指数均幅回升至临界点以上。从市场预期看,企业对近期服务业市场恢复保持乐观。

建筑业增长较快。建筑业商务活动指数为57.5%,低于上月3.0个百分点,仍位于较高景气区间,反映建筑业生产保持较快增长。从用工情况和市场预期看,从业人员指数和业务活动预期指数分别为52.6%和60.1%,高于上月2.0和1.7个百分点,表明建筑业企业用工量继续增加,对近期行业发展持续看好。

物流信息中心研究员武威表示,从细分行业看,反映基础投资需求的土木工程建筑业的新订单指数较上月明显回升,升至53%的较高水平,升幅超过5个百分点,表明基础投资需求有望在四季度释放,投资发力稳增长的基础依然存在。

周茂华认为,国内防疫形势向好,在节假日效应提振下,预计服务业将重返扩张区域;但秋冬季国内防疫常态化,服务业将保持适度扩张格。建筑业有望维持高景气度,主要是国内托底内需、跨周期政策支持,有望适度加补基建短板,8月以来地方专项债发行增加,有望逐步形成实物工作量。

“下阶段影响经济运行的关键变量主要有疫情防控、能耗双控和房地产调控。总体来看,预计经济将继续面临下行压力。”王静文认为,结合近期国常会已经三次就“跨周期调节”进行署,下一阶段稳增长在政策中的权重将继续上升。

记者 | 曹韵仪

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!