来源:金融界网

文财信研究院宏观团队

陈然

核心观点

一、内需走弱致进口增速边际放缓。受国内工业生产放缓、需求边际走弱影响,制造业21类商务快件指数中有12个高于100%。其中,7月份主要进口商品数量增速普遍下降,宗原材料和化工行业相关指数低位回升。黑色金属和有色金属冶炼加工业商务快件指数分别为98.4%和97.9%,是进口放缓的主因,比上月分别回升0.2个和0.7个百分点;化学塑料制品业和化学原料制品业商务快件指数分别为100.2%和97.3%,但进口价格仍维持高位。

二、对美出口回升、机电产品出口持续高增长带动出口增速高位趋稳:一是分看,比上月分别回升1.2个和1.5个百分点。装备制造业总体保持平稳运行。电气机械制造业和运输设备制造业商务快件指数分别回升1.3个和3个百分点,7月份对受德尔塔病毒冲击严重的欧盟,保持较活跃势头。通信电子设备制造业、通用设备制造业、汽车制造业和专用设备制造业7月略有回落,以及疫苗接种率较低的金砖等经济体出口增速降幅较,回落幅度在0.3个-1.7个百分点之间,而对经济恢复较快的美国出口增速有所提升;二是分产品看,但都维持在100%以上。消费品制造业商务活动走势分化、整体趋缓。纺织业服饰业、农副食品加工业商务快件指数小幅回升0.7个和0.3个百分点。烟草制品业、食品酒饮制造业和家具制造业商务快件指数分别回落1.8个-2.4个百分点。,机电产品仍是拉动出口增长的主力军。

三、下半年海外供需缺口修复或加出口下行压力,但增速幅下滑概率不。一是主要发达经济体群体免疫在即,海外产能继续修复致我国“出口替代”效应减弱,但降幅有限;二是全球经济继续复苏,外需对出口仍有支撑。

正文

事件:据海关统计,7月全国进出口总额5087.4亿美元,同比增长23.1%。其中,出口2826.6亿美元,同比增长19.3%;进口2260.7亿美元,同比增长28.1%;贸易差额565.9亿美元。

一、内需走弱致进口增速边际放缓

7月份进口金额较2019年同期增长27.2%,两年平均增速12.8%,较6月份降低6.1个百分点,仍处于过去三年以来的高位(见图1)。

数量增速下降是进口放缓的主因,比上月分别回升0.2个和0.7个百分点;化学塑料制品业和化学原料制品业商务快件指数分别为100.2%和97.3%,但进口价格仍维持高位。2021年7月豆、粮食、鲜干水果及坚果、铁矿砂及其精矿、食用植物油、农产品、铜矿砂及其精矿、钢材、集成电路、初级形状的塑料、纸浆、煤及褐煤、汽车和汽车底盘、肥料等14种商品进口金额两年平均增速较上月下降。其中,有14种商品进口数量增速下降,6种商品进口价格增速下降(见图2-4),表明进口商品数量增速下降是7月进口增速放缓的主因。7月进口商品价格仍维持高位,如铁矿砂、铜矿砂、塑料、纸浆、煤及褐煤等工业原材料进口价格两年平均增长36.5%、27.9%、11.7%、10.5%、9.8%,此外粮食、豆等农产品进口价格同样幅提高,支撑进口金额增速仍处于高位。

进口数量增速下降,反映国内需求走弱。如7月国内进口PMI较上月下降0.5个百分点至49.4%,连续2个月位于收缩区间。此外工业增加值增速连续两个月放缓,高炉开工率等生产指标不及往年同期水平,也侧面印证国内工业生产放缓,进口需求边际走弱。

二、对美出口回升叠加机电产品高增长致出口增速高位趋稳

7月份出口金额较2019年同期增长27.5%,两年平均增速为12.9%,较6月份降低2.2个百分点,但增速仍高于疫前水平(见图1)。

分看,对美国出口增速提升,但对其他主要贸易伙伴出口增速普遍下降。7月份对欧盟、美国、东盟、日本、金砖等主要贸易伙伴的两年平均出口金额增速分别为6.4%、13.0%、14.3%、5.1%、7.4%,较6月分别变动-3.5、3.7、-2.1、-1.1、-6.6个百分点(见图5-6)。受各经济体疫情防控和经济复苏分化影响,7月份我国对受德尔塔病毒冲击严重的欧盟,以及疫苗接种率较低的金砖等经济体出口增速降幅较;而对经济恢复较快的美国出口增速有所提升。

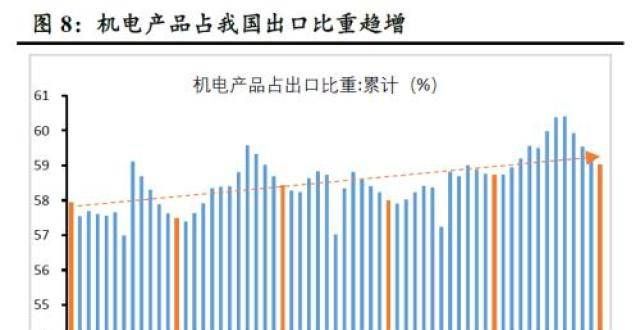

分产品看,机电产品仍是拉动出口增长的主力军。7月份机电产品出口两年平均增速14.1%(见图7),高于当月出口两年平均增速;同时机电产品占我国出口的比重不断提升,2021年1~7月较去年同期提高0.3个百分点至59.0%(见图8)。其他产品中,纺织纱线、医疗器械等防疫物资出口增速高位回落;服装、箱包等劳动密集型产品出口增速基本保持稳定。

三、预计出口增速继续放缓,但回落幅度或有限

(一)海外产能继续修复致我国“出口替代”效应减弱,但降幅有限

疫情期间我国出口持续高增长很程度上是由于疫情引发短期全球生产“停摆”和分商品需求激增,加上政策力度前所未有,供需出现较缺口,产能率先修复,国内分产业供给全球,发挥了“补缺口”作用。当前我国相对发达经济体有产能优势,如2021年5月出口金额是美国、德国的1.8、2.0倍,高于2019年同期水平(见图9),因此未来我国出口下行压力主要来自发达经济体产能修复。

一是主要发达经济体产能有望进一步修复。当前主要发达经济体至少接种一剂次疫苗的人数占比普遍在55%以上,其中18岁以上的劳动年龄人口接种率更高,如美国为70%以上,达到群体免疫水平。当前以色列、英国等实现群体免疫的已重新边境,生产生活全面恢复正常,其他主要发达经济体疫情防控松绑和边境限制措施放宽在即;加上美国分州逐步停发失业救助金,就业情况有望改善,产能或将进一步修复。海外供需缺口修复将加我国出口下行压力,如7月我国新出口订单PMI降至47.7%,连续三个月位于收缩区间。

二是发达经济体产能修复空间有限。一方面,发达经济体产能利用率提升空间不,如美国、欧盟、日本等发达经济体产能利用率接近或超过疫前水平(见图10),产能修复接近尾声,预计产能修复进程将放缓,对我国出口份额的冲击将减弱。另一方面,在全球制造业产能由发达经济体转移至新兴经济体的背景下,发达经济体新增产能动力不足,疫情期间由发达经济体转移至的产能概率仍将留在。

(二)全球经济继续复苏,外需对出口仍有支撑

一是全球经济继续复苏。7月份摩根通全球综合PMI、全球制造业PMI指数录得55.7%、55.4%(见图11),连续13个月位于扩张区间。其中率先复苏美国、欧元区等发达经济体,经济修复顶点或已过,但复苏势头仍强。如7月份美国、欧元区制造业PMI指数达到59.5%、62.8%,较上月有所下降,但仍处于历史高位(见图12)。

二是主要发达经济体预期平稳。7月欧洲和美国的经济意外指数分别为40.4和-13.8(见图13),表示欧洲实际经济情况持续好于人们的普遍预期,美国则相反;欧洲经济研究中心(ZEW)7月经济景气指数显示,欧元区、美国分别录得61.2%、40.0%(见图14),仍处于近年来相对高位,表明对欧元区、美国经济在未来6个月里趋于好转的乐观预期者多于悲观预期者。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!